1/5 PAGES

2/5 PAGES

3/5 PAGES

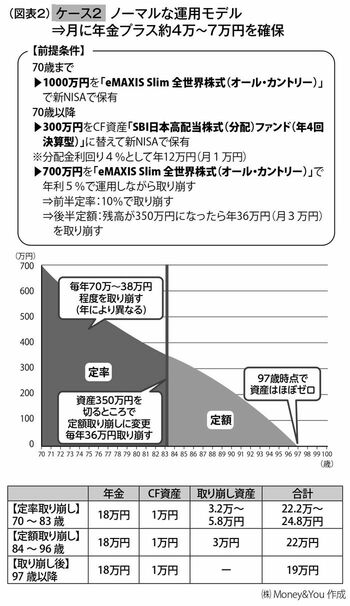

【ケース2】ノーマルな運用モデル

⇒月に年金+ 4万~7万円を確保

「eMAXIS Slim 全世界株式(オール・カントリー)」(以下「オルカン」)の目標利回りは5%と紹介していましたので、ここでも年5%で運用しながら取り崩す前提としています。

【ケース1】より手取り収入が期待できる運用

定率取り崩しは10%とし、「SBI」から年4%のキャッシュフローが得られたとすると、年金を含む毎月の手取り収入は22.2万〜24.8万円。ケース1の堅実な運用モデルより月1万円程度手取りが増えます。

定額取り崩しのフェーズでは年36万円と、月3万円の収入を確保できるので、毎月の手取り収入は22万円になります。この計算では97歳時点で資産がほぼゼロになりますが、以後も毎月19万円の収入が得られます。

なお、貯金300万~500万円+キャッシュフローを生む資産300万円は残ります。キャッシュフローを生む資産は売却するオプションもあります。

(画像:『60歳からの新・投資術』より)

4/5 PAGES

5/5 PAGES