1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

制約も多い後見制度の代わりに、近年注目を集めているのが「家族信託」です。

家族信託は、保有する預貯金や不動産などの資産を信頼できる人に託して、信託財産として管理や処分を行ってもらう財産管理の方法です。

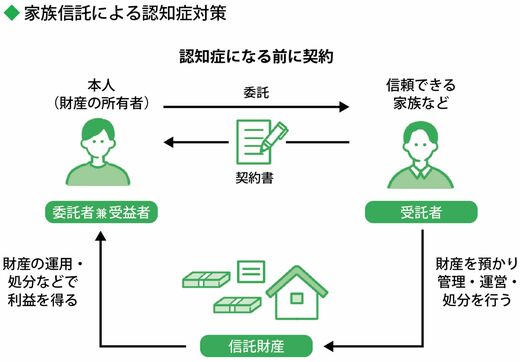

下図のように、財産の管理をする人と利用する人を分けられるのが家族信託の特長です。この特長を生かして、判断力が十分なうちに財産の管理を任せられる人に委ねてしまうのが、家族信託を活用した認知症対策の基本的な考え方です。

あらかじめ信頼できる人(受託者)に財産の管理などを託しておけば、認知症による口座凍結などを防ぐことができます(図表:『「おふたりさまの老後」は準備が10割』より)

事前に財産を管理する人(受託者)に財産を移転するので、仮に本人(委託者)の判断力が低下してしまっても、財産管理には支障ありません。

成年後見制度のような制限がないため、資産運用や相続対策を意識した資産の移転など、柔軟な財産管理が可能です。

事業を営んでいる場合、自社株を信託財産にすることによって事業承継に活用する方法もあります。

家族以外にも委託でき「子どものいない人」も利用可能

家族信託は多くの場合家族間で行われますが、家族以外の人に財産管理を託すこともできます。

子どものいない人などのケースで、受託者の使い込みなどが心配なら、士業などの専門家に信託監督人を依頼して受託者をチェックしてもらうこともできます。

認知症対策としても、ある意味遺言代わりとしても使える家族信託は、非常に使い勝手のいい制度です。

老後準備を考えるうえで検討する価値は十分にあるといえるでしょう。