1/4 PAGES

2/4 PAGES

日経平均を押し上げたのは 半導体関連銘柄が中心。半導体は社会を発展させるだけでなく、日本経済を大変革させていく原動力になる。日経平均の上昇は、今後の日本経済の発展を予期させるようにもみえて心強い。

テレビなどは「高揚感がない、 何も変わっていない」とよく報じているが、株価の上昇が経済発展に結び付いて、社会を活気づけていくまでにはタイムラグがある。 時間の経過が必要だ。

半導体株の盛り上がりは実体がある

──バブルのときは、東京湾岸に土地を持つ企業が「ウォーターフロント銘柄」と持ち上げられ、今はAI(人工知能)向け半導体。テーマ先行の上昇になってはいませんか。

ハドソン川が隅田川で、イーストリバーやマンハッタンが、石川島播磨重工業(現IHI)の造船所があった豊洲辺りなどと、アメリカ・ニューヨークのウォーターフロントの再開発に見立てていましたね。

バブル時は、土地の含み益を担保に銀行がどんどん融資していた。そのお金が土地の購入に回って地価が上昇、その土地を担保にまたお金を借りるというサイクルが生まれた。その過程で膨れ上がったお金の一部が株式市場に流れ込んだ。つまり、実体を伴っていなかった。

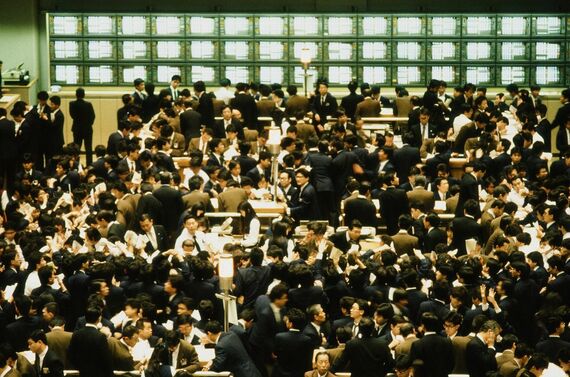

1988年当時の東証。証券マンの手サインで売買注文を伝達する「場立ち」が行われていたこともあって高揚感があった(撮影:吉野純治)

それに対して、半導体は実体を伴った話。今現在においても半導体は多く使われている。さらに遠い将来かもしれないが、いずれ完全自動運転の車が行き交うような社会が訪れる。そういう社会の基盤に組み込まれるのが半導体だ。

日経平均は、225ある組み入れ銘柄の中身によって株価が変わる。仮に半導体関連銘柄の組み入れ数が少なければ、こんなに早く日経平均が戻ってこなかったとの見方もできる。

一方で、日経平均が時代の趨勢を表す株価だとすると、時代が求めている銘柄で出来高が多い銘柄を組み込んでいくのは当然かなと。世情や経済を反映していると言える。

3/4 PAGES

4/4 PAGES