配当利回りの高い銘柄への投資をしていれば、仮にその銘柄の株価が一時的に30%下落して含み損を抱えたとしても、長期的に見れば含み損を上回る配当金が得られる可能性が高いでしょう。

新しいNISAの非課税期間に期限はないので、ずっとホールドしていても問題ないからです。

たとえば配当利回りが4%の銘柄で、8年間配当金が得られれば、含み損の30%に対して配当利回りが4%×8年=32%となり、配当金のほうが含み損を上回ります。

また、NISAでは投資できる対象が限定されていることも、デメリットの1つとして挙げることができるでしょう。

原則として、NISAで投資できるのは「つみたて投資枠」では「長期の積み立て・分散投資に適した一定の投資信託」、「成長投資枠」では「上場株式・投資信託等」とされています。

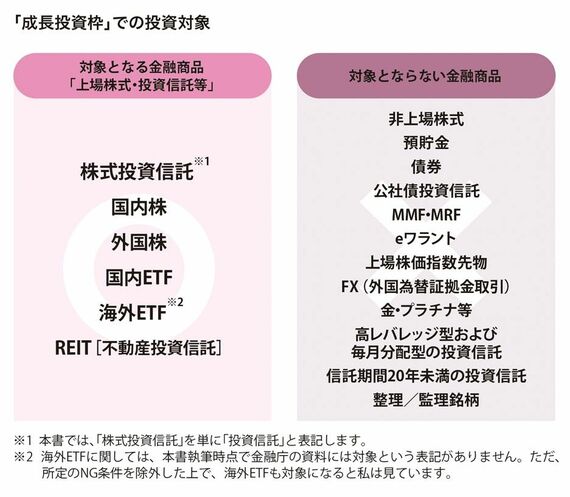

「成長投資枠」での制限

このうちの「成長投資枠」について言えば、上場株式、投資信託、ETF[上場投資信託]およびREIT[不動産投資信託]が基本的な投資対象ですから、それ以外の投資対象、たとえば債券や非上場の株式、預貯金、先物やFX、貴金属などの商品、不動産などには投資できません(債券や貴金属、不動産などに投資する投資信託およびETFを買うことは可能です)。

株式市場を通じて日本経済全体を活性化させることがNISA設置の狙いの1つと思われますから、株式市場で買えない投資対象には、非課税の恩恵を適用できないということなのでしょう。

また投資信託とETFについては、損益が一定の倍率で拡大される「レバレッジ型」や、毎月分配型、信託期間が20年未満の商品などには原則として投資できないことになっています。

老後資金の不足へ備えるための長期的な資産形成には向かない、と考えられているからのようです。

下図に「成長投資枠」で投資できる商品とできない商品をまとめましたので、こちらも参考にしてください。

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

そして、前述したように「つみたて投資枠」では最初から、投資先として選択できる投資信託が限定されています。各金融機関が条件に基づきあらかじめ金融庁に届け出たものから、投資対象を選ぶことになります。

基本的に「成長投資枠」で投資できない投資信託と同じ性質を持つ銘柄、つまり高レバレッジ型や毎月分配型の投資信託等は、あらかじめ除外されているので、これらの銘柄にはNISA全体で投資できない仕組みになっていると言えます。