契約を結んだメルクは、世界トップ3に入るメガファーマ(巨大製薬企業)で、売上高が8兆円を超える。大黒柱の抗がん剤「キイトルーダ」が2028年ごろに特許切れを迎えるため、将来の収益減少を補う候補として、エンハーツと共通する基盤技術を用いた開発品に期待を寄せたようだ。

メルクは過去にも、2018年にエーザイとの間で抗がん剤の開発・販売について最大約6100億円の提携を結んでいる。その際、エーザイの株価は大きく上昇したのとは対照的だ。

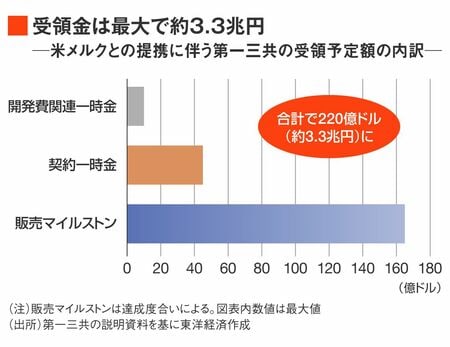

第一三共の株価が伸び悩む理由の1つは、契約金の中身にある。今回の契約金総額約3.3兆円のうち、約2.5兆円は「販売マイルストン」が占める。つまり、7割超は「販売後」まで受領できない立て付けとなっているのだ。

エーザイとの提携時は、すでに対象となる薬「レンビマ」が開発済みだった。メルクは自社のキイトルーダを併用する方法や適応症の拡大などの面で共同開発を進めるために契約を結んだ。

一方、第一三共との契約の対象となった3製品は、いずれも開発段階にある。そのうち1つはまだ安全性を確かめる目的の治験を行う第1段階で、開発までにかなりの時間がかかるとみられる。

短期的な業績インパクトは小さい

薬の開発は治験の段階が進むごとに成功確率は増すものの、最終段階であっても100%成功する保証はない。メルクからすれば、契約金のウエイトを「販売後」に置くことで、失敗した場合のリスクを抑えているわけだ。

また、販売マイルストンは販売にこぎ着ければすべてを受け取れるというわけでもない。それぞれの製品の発売後、一定の売上高を達成するたびに一定額を受け取るという内容だ。

会社側は、マイルストンが受領できる売上高の条件などを開示していない。こうした不透明さが、株価の重しとなっている可能性が高い。

契約時一時金についても、現時点で計上が確定しているのは30億ドル(約4500億円)のみ。しかも業績に一度に反映されるのではなく、薬の開発が成功した際に想定される販売期間で割った額が、複数年度にわたり計上される。

今2024年3月期は、約100億円分の契約時一時金が計上されるという。3兆円超という契約金の総額と比べると、短期的な業績へのインパクトは小さく見えてしまう。