1/9 PAGES

2/9 PAGES

3/9 PAGES

4/9 PAGES

5/9 PAGES

6/9 PAGES

7/9 PAGES

8/9 PAGES

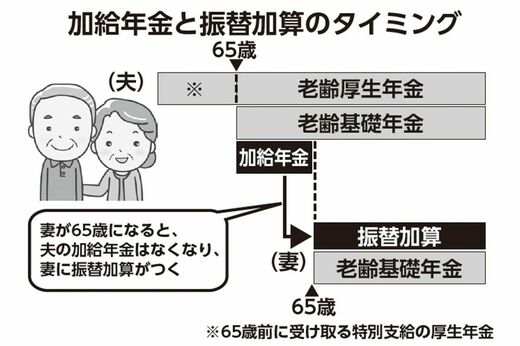

加給年金は妻が65歳までだが、その後は「振替加算」がつく。こちらの条件は妻が'66年4月1日以前に生まれていること、厚生年金の加入期間が20年未満であること(誕生年によって異なる)。

こちらは加給年金が支給されていれば自動で付加される。金額は生年により異なるが、月額1万5323円~。見逃せない金額だ。

加給年金と振替加算のタイミング(写真:週刊女性PRIME編集部)

【確認すべきはこんな人!】

□夫が妻より年上の人

□夫が長年会社勤めの人

□夫より妻の収入が少ない人

□夫が妻より年上の人

□夫が長年会社勤めの人

□夫より妻の収入が少ない人

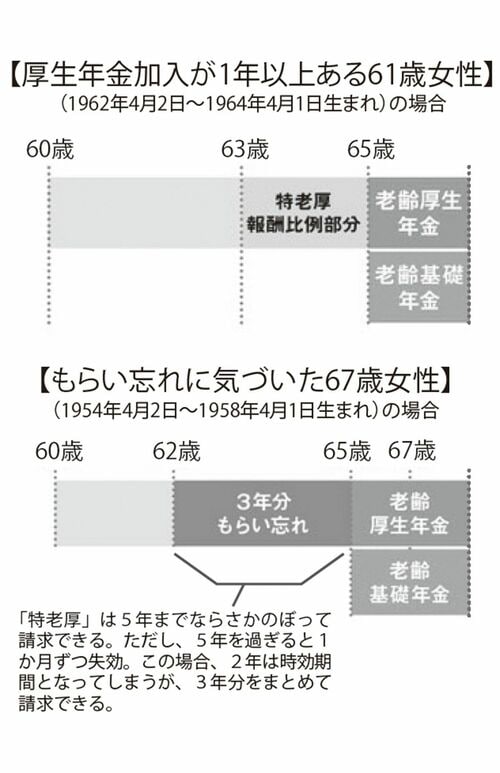

秘策7『「特老厚」のもらい忘れを必ずチェック』

「手続きを忘れずに」と菅野さんが念を押すのが、「特別支給の老齢厚生年金(特老厚生年金)」だ。65歳前に老齢厚生年金を受給できる制度で、'86年に年金支給開始年齢を60歳から65歳に引き上げたことから設けられた移行措置だ。

対象となるのは男性の場合は昭和36年(1961年)4月1日以前、女性の場合は昭和41年(1966年)4月1日以前に生まれた人。なおかつ国民年金加入期間が10年以上、厚生年金加入期間が1年以上あれば受給できる。支給開始の年齢は誕生日により違い、例えば1962年4月2日~1964年4月1日生まれの女性は、支給開始は63歳。

「勘違いされがちですが、この『特老厚』は、老齢厚生年金の繰り下げとは別物。支給開始とともに申し込んでも目減りしません。64歳が支給開始年齢なのに、『その年齢でもらったら損をする』と思い込んで手続きが遅れる人もいるので注意を」

この「特老厚」は特別な案内がなく、見落としてしまうケースがある。また、老齢厚生年金の受給開始年齢に達したときは別途手続きが必要。

【厚生年金加入が1年以上ある61歳女性】(1962年4月2日~1964年4月1日生まれ)の場合と【もらい忘れに気づいた67歳女性】(1954年4月2日~1958年4月1日生まれ)の場合(写真:週刊女性PRIME編集部)

【確認すべきはこんな人!】

□1961年4月1日以前生まれの男性

□1966年4月1日以前生まれの女性

□国民年金加入期間が10年以上ある

□厚生年金加入期間が1年以上ある

□1961年4月1日以前生まれの男性

□1966年4月1日以前生まれの女性

□国民年金加入期間が10年以上ある

□厚生年金加入期間が1年以上ある

9/9 PAGES