1/9 PAGES

2/9 PAGES

3/9 PAGES

4/9 PAGES

5/9 PAGES

6/9 PAGES

7/9 PAGES

■つみたてNISAが変わる!

【現行制度】2037年までが非課税

つみたてNISAの年間投資上限額は40万円。非課税保有期間は20年間で、制度は2042年末まで(新規買付は2023年で終了)。

【新制度】無期限非課税

つみたてNISAは「つみたて投資枠」と名前を変更。年間投資上限額は120万円。非課税保有期間は無期限。制度の実施期間も無期限。

※現行制度の枠は、新制度が始まってからも別枠として維持されます。思い立ったらすぐに始めるのがおすすめ。

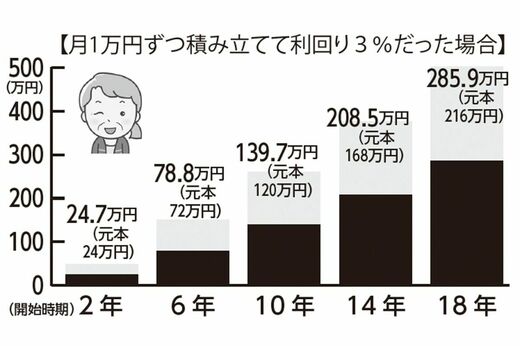

月1万円ずつ積み立てて利回り3%だった場合(写真:週刊女性PRIME編集部)

【新NISA挑戦すべき人】

□専業主婦または扶養内パートで所得税を払っていない

□お金を引き出すタイミングを選びたい人

□貯まったお金を引き出したい誘惑に勝てる人

□専業主婦または扶養内パートで所得税を払っていない

□お金を引き出すタイミングを選びたい人

□貯まったお金を引き出したい誘惑に勝てる人

秘策6『夫が1歳でも年上なら加給年金の確認を』

これは、厚生年金加入者が65歳になったとき、65歳未満の配偶者や未成年の子がいる場合に支給される年金。多いケースは、夫が妻より年上の場合。条件は夫が厚生年金に20年以上加入、妻の年収が850万円未満であること。

「対象になると、妻が65歳になるまで、夫の厚生年金に年額39万7500円がプラスされます。夫が妻より5歳年上なら5年分、合計約200万円が上乗せされる計算に」

年金受給の手続きの際に夫婦で暮らしていると明記していれば自然に加算されるが、そこが抜けていることも。そういった事態を防ぐためにも、菅野さんは郵送ではなく、年金事務所窓口での手続きを推奨している。仮に忘れていても5年であればさかのぼっての受給請求が可能だ。

8/9 PAGES

9/9 PAGES