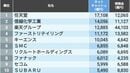

住宅ローンの変動金利の動向は、多くの消費者に影響を及ぼしかねない。歴史的な低金利を追い風にマンション価格は高騰している。2022年の首都圏の新築マンションの平均価格は6228万円に上り、過去最高値を更新した(不動産経済研究所調べ)。

マンションの市場動向に詳しい東京カンテイによれば、2021年の首都圏の新築マンションの価格(70平方メートル換算)は、平均年収の11倍を超えている。金融機関による個人への住宅ローンの貸出金額は年収の7倍以内がおおよその目安なので、夫婦でペアローンを組まないと買えない価格水準に達している。

「夫婦でペアローンを組む世帯も増えており、金利が上昇すれば家計に大きな変化が生じる可能性がある」と、auじぶん銀行の住宅ローン企画推進部・亀屋祐部長は危惧する。

「利上げに踏み切れない」との見立ても

この先、住宅ローンの変動金利は上昇するのか。住宅ローン比較サービス「モゲチェック」を運営するMFSの塩澤崇取締役COO(最高執行責任者)は、「(日本企業の)賃金のベースアップは平均1%程度にとどまっており、金融緩和を解除するには不十分な水準だ。持続的な賃金上昇を伴った2%のインフレが実現しない限り、日銀は短期金利の利上げに踏み切れないのではないか」と分析する。

2022年に消費者物価は急騰しているが、原因は賃金上昇ではなく、ロシア・ウクライナ戦争やアメリカの利上げに伴う円安など、外部的要因によるコスト高だ。変動金利で資金調達する中小企業が多い中、金融引き締めへと転じれば景気が後退しかねないため、日銀は変動金利に影響を及ぼす短期金利を引き上げるのは難しいというわけだ。

仮に短期金利が上がったとしても、金融機関の住宅ローン金利がどこまで上昇するかは未知数だ。住宅ローン業務効率化システムを展開するiYell(イエール)の窪田光洋社長兼CEO(最高経営責任者)は「住宅ローンは金利勝負だ。顧客が競合に流出するおそれがあるため、各金融機関は住宅ローン金利の利上げに踏み切れないのではないか」と見通す。

この記事は有料会員限定です

残り 1432文字