今まで、免税事業者は、お客側から受け取っていた消費税を自分の売り上げ、つまり「儲け」と考えていたと思います。

この儲け、実は「益税」といわれています。

国がインボイス制度を始める大きな目的の1つは、長年、免税事業者から徴収し損ねていた益税をなくすことです。

正直な話、売り上げが伸びているわけでもないのに、益税と呼ばれる「儲け」がなくなることは、個人事業主やフリーランスにとっては頭を悩ます問題でしょう。

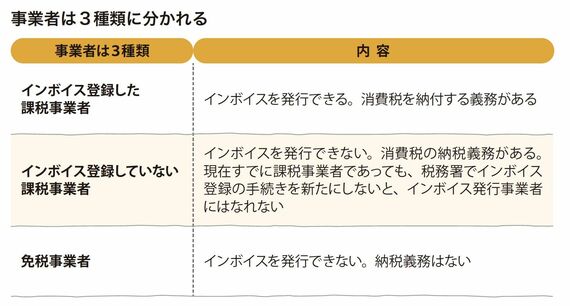

インボイスをめぐる3種類の事業者

インボイス制度が始まると、個人事業主やフリーランスを含むすべての事業者は、次の3種類に分かれるようになります。

① インボイス登録した課税事業者

② インボイス登録していない課税事業者

③ 免税事業者

3種類のうち、どの道を選ぶのかはあくまで本人/企業の自由です。

しかし、他に代わりのない、オンリーワンの価値をもつ事業者でない限り、「インボイス登録した課税事業者」でなければ、インボイス制度導入後はお客側から仕事を頼まれにくくなる危険性があります。

そうならないためにも、あなたの仕事の業態や、お客側との関係を考えた上で、選択する必要があります

また、2023年10月1日以降は、インボイスと呼ばれる請求書と、それ以外の請求書が混在することになります。

一見同じような請求書ですが、主な違いは、インボイスには「登録番号」が記載されていることです。

この登録番号は、事前に税務署に届出して「インボイス発行事業者」の資格を得た「課税事業者」のみに国が与えるものです。

わかりやすくいうと、インボイスは「私は、お客側から受け取った消費税を自分の売り上げにしないで、国へ納付しています」という証明書です。

つまり、免税事業者である個人事業主やフリーランスは、インボイス制度導入後に取引先の会社やお客側からインボイスの発行を求められても、発行することはできません。