1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

インボイス制度導入で、いちばんわかりやすく変わるのは請求書でしょう。

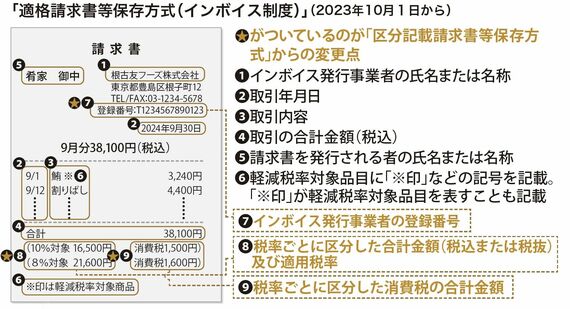

「適格請求書等保存方式」が使われる

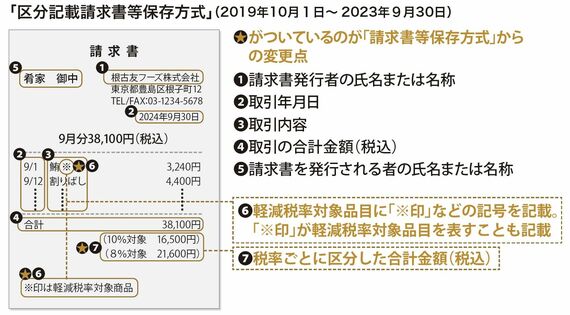

2019年10月1日以降、生活必需品や飲食料品など一部の商品には8%の軽減税率制度が適用され、それ以外は10%と消費税が定められています。

『いまだに全然意味がわかっていない個人事業主・フリーランスですが、インボイスって結局どうすればいいのか教えてください!』(すばる舎)。書影をクリックするとAmazonのサイトにジャンプします。

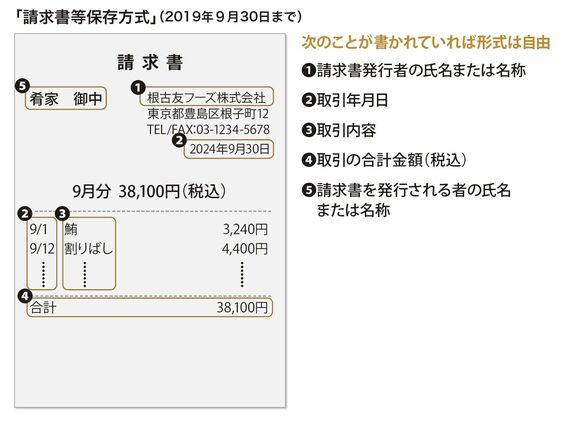

2019年9月30日までは、すべての商品の消費税率が等しかったので、「請求書等保存方式」で求められたシンプルな請求書でもよかったのですが、軽減税率制度導入後は、異なる税率の商品を同時に購入しても対応できる「区分記載請求書」という形式の請求書が使われるようになりました。

身近なものだと、買い物したときのレシートを見るとよくわかると思います。

百聞は一見にしかずというわけで、2019年以前の「請求書等保存方式」、2019年以降の「区分記載請求書等保存方式」、2023年10月から始まる「適格請求書等保存方式(インボイス制度)」の3つを比較して、これまでの請求書と何が変わるのかを見てみましょう。

以上、インボイス制度の基本のキを少しだけお伝えしましたが、インボイスを発行できない「免税事業者」との取引は、制度スタート後は取引先の会社(企業)にとって損になり、今後、免税事業者はお客側から仕事を頼まれなくなる可能性が出てきてしまいます。

インボイス制度がいろいろと騒がれているのは、こうした背景があるからなのです。