格付け会社のスタンダード&プアーズも今年1月26日、日本長期国債の格付けAAについて見通しを「安定的」から「ネガティブ」に変更した。

市場は日本の財政リスクを織り込み始めている。

モルガン・スタンレー証券の大橋英敏債券調査本部長によると、日本の5年物ソブリンのCDS(クレジット・デフォルト・スワップ)のスプレッド(デフォルトに対する保証料率)は、「現状で65ベーシスポイント前後だが、1月のギリシャの財政危機が起きたときには90ベーシスポイント程度まで上昇し、160ベーシスポイント付近になったイタリアや100ベーシスポイント前後になったイギリスの次にワイドな銘柄となった」。

イールドカーブ(横軸を残存期間、縦軸を利回りとしたグラフ)にも変化が現れ始めた。三菱UFJ証券の石井純チーフ債券ストラテジストは、「日本国債のイールドカーブは、08年には全般に下がり、30年物の超長期でも金利は1・8%あたりまで低下した。一方、その後は短期が下がり長期が上昇して、30年物は約2・3%となっている。08年末と現在のイールドカーブを比較してみると、6年物以下の中短期金利が一段と低下した半面、8年物ぐらいから先は逆に上昇している。後者の利回り差こそリスクプレミアム」と説明する。

国債消化構造はまもなく崩れる

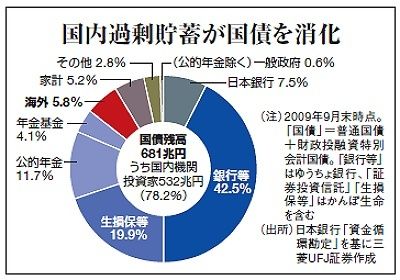

小泉政権時代に、「11年に歳出と歳入の均衡、いわゆるプライマリーバランスを実現する」としたプランはついえた。野放図な国債増発にもかかわらず、あまり国民間に危機感が高まらなかったのは、1500兆円の家計金融資産を支えに、国債を国内の投資家が消化するという構造がなお盤石だと思われていたことに加え、最近ではデフレ構造が定着し、金利が上がらなかったからだ。

だが、これまでの構造は限界を迎えつつある。下図のとおり、昨年9月末時点での国債残高のうち532兆円を銀行、生損保、年金基金等国内の機関投資家が保有。だが、家計金融資産のうち、740兆円は貸出金、190兆円が国債以外の公社債に回っている。差額はわずか570兆円で、国債買い増し余地はあと40兆円足らず。あとは外国人か日本銀行に買ってもらうしかない。日銀に対する長期国債買い入れ圧力にはこうした不気味な背景がある。