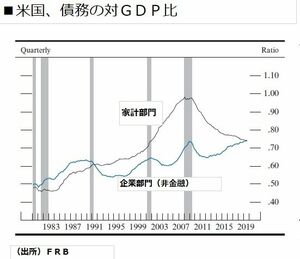

もともと、ここ数年の過度な低金利を背景に世界の債務は膨張しているが、その中で特に注目されていたのが、対GDP比でリーマンショック前の水準を超えたアメリカの企業部門の債務であった。借金をして自社株買いを行う動きも広がっていた。

クレジット(信用)市場の先行きについて、みずほ証券の大橋氏は「ハイイールド社債の売りは、 デフォルト(債務不履行)率の上昇と原油価格の急落に伴って、さらに拡大する可能性がある。レバレッジドローン市場(格付けが投資適格<BBBマイナスまで>に満たない特に信用力の低い先への融資)にも波及し、投資適格債のスプレッド(信用格付けに応じた利ザヤ)もワイド化させうる」と見る。

BNPパリバ証券の河野氏は「グローバル不況に陥るリスクが高まっており、債務の膨張した新興国におけるバランスシート調整の始まるリスクが高まってきた。そうなれば、アジア新興国への有力な貸し手である日本の大手金融機関が少なからぬダメージを被る可能性がある」と指摘する。

不安があるからこそ冷静な政策判断を

日本の景気の先行きにも不安が高まっている。政府も財務の脆弱な中小企業への資金繰り支援や雇用調整助成金による雇用維持策に加え、民間金融機関にも制度融資の活用による資金支援を要請している。子どもの休校に伴い、仕事ができなくなった人への所得補償も行われる。これらは有効だろう。

ただし、現下の新型ウイルスに対してあらゆる政策を総動員すべきとの議論が台頭することに、前出の河野氏はクギを刺す。「例えば、高い成長をあてこんだインバウンド関連投資や再開発投資などが結果的に過剰ストックとなり、過剰債務となり、不良債権化するリスクがある。こうしたものもすべて政府が穴埋めすれば財政支出はとめどなく膨らむ。日本銀行も株を買い支えようとETFの購入拡大を続けると、損失が途方もなく膨らみ、通貨の信認問題にまで発展しかねない。一度始めた政策は止めるのが難しく、効果がないと、さらに規模を拡大してきたのが過去30年の歴史だ」。

すでに、リーマンショック後の景気回復を成し遂げ、アメリカも日本も完全雇用であるにもかかわらず、金融緩和や財政出動を続けてきた。そのため、次の景気後退に備えた手段がなくなっていることが指摘されてきた。現状のように経済活動を抑制している中でどのような政策手段が適切なのか、経済活動が再開された後にはどこまで財政・金融政策が可能かつ適切なのか。いずれも効果と副作用、政策の出口を含めた冷静な判断が求められるだろう。