政府が国債を発行して支出を増やして財政赤字(貯蓄投資バランスの赤字)を出して民間部門の貯蓄余剰を吸収するという方法で、経済のバランスを保つことはできる。需要不足の問題が短期的であれば、不況時に大きな財政赤字を出しても、好況時に財政収支を黒字にして、不況時に累積した政府債務を縮小させればよい。しかし、バブル崩壊後の日本のように20年以上にわたる長期に大幅な財政赤字を続ける必要があるという状況では、政府債務が累積していくので、この方法はやはり問題ではないか。

日本の経常収支黒字を拡大するという方法は、日本国内の不均衡を海外に押し付けることになる。そもそも円安にして日本の輸出を伸ばそうとしたのだが、現実にはうまく行っていないという問題もある。

貯蓄余剰の原因は企業

かつては日本では家計貯蓄率が高いために、家計部門の貯蓄投資バランス(国民経済計算(SNA)では「純貸出(+)/純借入(-)」)が大幅な黒字であった。しかし、高齢化の進展もあって家計貯蓄率は大きく低下していて、家計部門の貯蓄余剰は著しく縮小している。2013年には株価の上昇などから消費者マインドが改善し、賃金があまり伸びない中で家計消費の増加が起こった。消費税率引き上げ前の駆け込み需要の発生もあって、2013年度の家計貯蓄率はマイナスとなっている可能性がある。

日本経済は、家計が所得の中から貯蓄をするので需要が不足してしまうという状況ではなくなっている。政府が大幅な財政赤字を続けているにも関わらず、経済がバランスしないのは、企業部門が1990年代末から大幅な貯蓄投資バランスの黒字を続けているからだ。1990年代初めにバブル景気が崩壊した直後は、企業は過剰債務問題を抱えており、貯蓄投資バランスを黒字にして債務の削減を行うことが必要だった。しかし2000年代半ばにはこの問題は概ね解消されたと見られるにもかかわらず、その後も企業部門の貯蓄余剰が続いている。

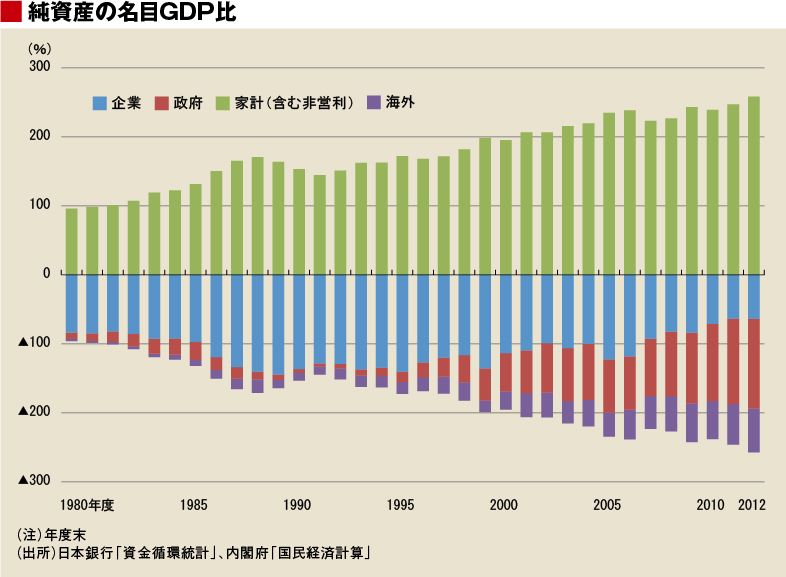

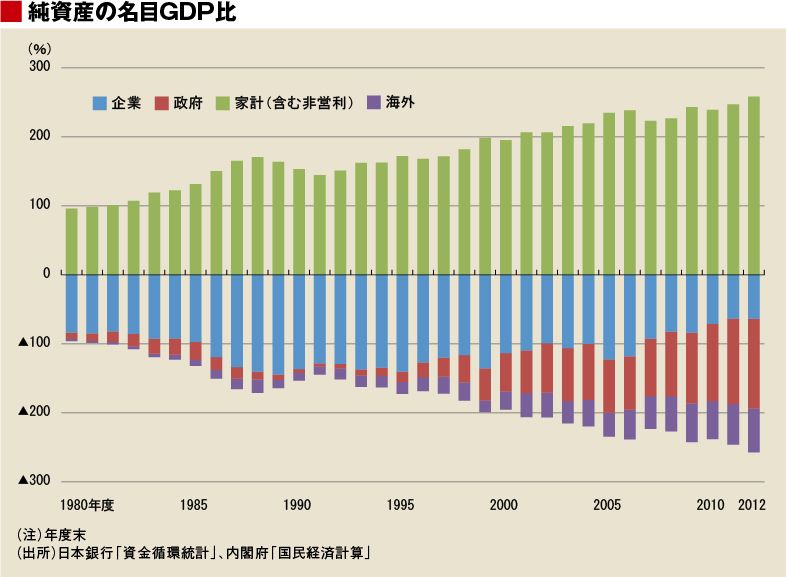

このため企業の債務は大きく減少し、企業部門(非金融法人企業)の純債務の名目GDP比は、1980年頃をはるかに下回る水準になっている(右図)。

{kind=link}