1/5 PAGES

今回は、住宅ローンの滞納とその影響について掘り下げます(写真:tonko/PIXTA)

住宅ローンを滞納するとどうなるのか、すぐに競売にかけられてしまうのか、うっかり引き落としされなかったときはどうなるのか……などなど、住宅ローンを組んで家を買った人は、つねに心の隅に不安を抱えているのではないでしょうか。

うっかり残高不足ということは誰にでもありえます。しかし、それ以外にも、リストラ、減給、病気、離婚などさまざまな理由で、住宅ローンを延滞・滞納してしまう可能性は考えておきたいところです。今回は、住宅ローンの滞納とその影響について掘り下げます。

よく耳にする「ブラックリストに載る」とは

返済が滞った際にまず気になるのは、「ブラックリストに載る」「信用情報に傷が付く」状態になったかどうか、ですね。

この連載は今回が初回です。

個人信用情報機関(以下、機関)に載ったらブラックだという表現がされることがありますが、正確ではありません。

というのは、住宅ローンを組んだり、携帯電話本体を分割払いで購入したり、クレジットカードなどの利用を始めた段階で、機関には債務者情報として登録されて、毎回の支払いがつつがなく行われたかどうか記録されているからです。

つまり、延滞していなくても、機関には債務者として情報が載った状態になっているわけですね。

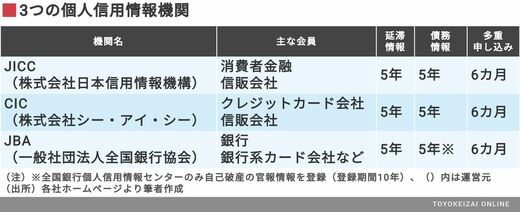

個人信用情報機関は現在3つあり、それぞれの機関が保有しているのは客観的な取引事実を表す信用情報であって、支払いが遅れて延滞となった場合にはその内容が客観的な取引事実として反映される、というだけです。けれども、延滞が続くと話は別です。

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES