1/4 PAGES

2/4 PAGES

なぜもったいないといえるのか。まず、本人にとってせっかく時間とお金があるのにこれを有効利用しないことがもったいないし、相続人にとっても相続する財産はより大きいほうがいいはずだ。また、投資は世の中のためにやるものではなく本人が自分のためにするものであるとしても、社会全体として金融資産の持ち主が高齢化することで投資に回る資金が減るのは「残念なこと」だ。

高齢期を3つの時間に分けて考える

ただ、一口に「高齢期」と言っても、大まかな年齢によって課題として考えるべきポイントが変化する。主な仕事を引退する前の「高齢準備期」、仕事を引退して年金を受け取り始めても本人に判断能力が十分ある「高齢前期」、将来の認知症などの進行で本人の判断能力がおぼつかなくなることを意識しなければならない「高齢後期」の3つの時期に分けて考えることが現実的だろう。

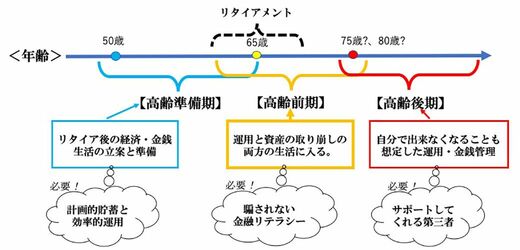

以下の図に筆者がそれぞれの時期の課題だと思うことをまとめてみた。

(図)3つの高齢期と主な課題

「高齢準備期」で重要なのは、高齢期にいつまでどのように働くかに関する「セカンドキャリア」のプランニングと準備、加えて、高齢期に必要な財産を現実に貯蓄することだろう。

セカンドキャリアに関しては、できれば45歳くらいから考え始めたい。「60歳を過ぎてから自分は何をしていつまで働き、どのくらい稼ごうか?」という問いに答えられるようになることが大事だ。近年の高齢者は元気なので、75歳くらいまでは働くつもりで、その準備(仕事の能力と、能力を買ってくれる顧客の両方が必要だ)に取りかかるのがいいだろう。

また、この時期は比較的収入水準が高い場合が多いので(その分、子どもの学費などで支出も多いが)、お金を大きく貯めることができる最後の時期だ。将来に向けて必要な額を計画的に貯蓄し、もちろん、効率よく運用したい。

3/4 PAGES

4/4 PAGES