金融工学という名の“魔法”により、証券化商品を担保にし、さらに証券化した金融商品が生み出されていたのも事態を複雑にした。

その代表例が複数のRMBSを束ねて組成されたCDOであろう。RMBSの裏付け債権には、債務履行能力が極めて高いトリプルA(AAA)格程度の格付けを得ている債権から、債務履行能力が相対的に低いトリプルB(BBB)格程度に格付けされる部分までが混在している。当然のことながらリスクが高いトリプルB格程度のRMBSのほうが、利回りは高い。

近年は、このトリプルB格程度のRMBSを、他の金融資産と組み合わせたCDOが頻繁に組成され、販売されていた。このCDOの格付けは不思議なことに、7~8割がトリプルAになる。複数のRMBSを束ねると、住宅ローンの地域分散が期待できるという理屈からだ。そして、このCDOの利回りは高い。かくして高格付けと高利回りを両立する、見掛け上はローリスク・ハイリターン、という夢のような証券化商品が生み出され、投資家の支持を得た。

しかし、これは考えてみれば変な話だ。いくら地域を分散しようと、もともとトリプルB格の住宅ローン債権のデフォルト率が下がる訳でも何でもない。「証券化は金融商品の格付けを上げるための便利な手段にされた」(みずほ総研の山本淳シニアエコノミスト)。ここでもリスクが見落とされたのである。

レバレッジで損失拡大 影響は世界中に伝播

これらに高い格付けを付与してきた米スタンダード&プアーズやムーディーズ・インベスターズといった格付け会社の責任も重い。住宅ローンがRMBS→CDOと積み重ねられていく中、プロの投資家である金融機関も、原債権のリスクを把握できず、格付け会社の判断に寄りかかっていた。

欧米の金融機関が証券化ビジネスを通じて高収益を競ったのも、暴走に拍車をかけた。金融機関は、証券化商品を自社や連結外のSIVを通じて組成・保有して収益を稼いだ。その資産運用の原資は、自己資本の十数倍以上にも達する外部からの借り入れ(レバレッジ)で膨らませた結果、損失が拡大する要因になった。

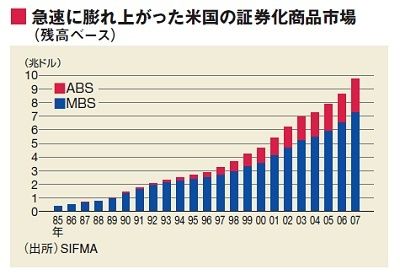

金融危機が表面化した昨年夏以降、証券化商品の発行額は急減している。従来のように高利回りが望めないことは明白になった。証券化ビジネスは当面縮小していくだろう。もっとも証券化によるリスク分散効果には需要もある。証券化ビジネスが今後再び拡大していくには、制度・運用面での改善が必須だ。

<KEY WORDS>

SIV

Structured Investment Vehicleの略。大手金融機関の連結対象外に置かれた投資目的の特別目的会社のことで、「投資ビークル」とも言われる。シティバンクが1988年に初めて設立した。銀行やファンドがエクイティを出資。ABCP(資産担保コマーシャルペーパー)などの発行でレバレッジをかけてRMBS、CDO(債務担保証券)などに投資して利ザヤを稼いできた。現時点で約30社のSIVがあるとされ、運用資産規模は合計4000億ドルに及ぶとの試算がある。

CDO(債務担保証券)

社債や各種ローンなどの金銭債権を裏付け資産とする証券化商品。金融機関の貸し付け債権を裏付けとするCLO(ローン担保債券)や、さまざまな企業や政府機関などが発行した債券が裏付け資産となるCBO(債券担保証券)などに細分されることもある。1980年代に米国で初めて発行された。MBSのような証券化商品もCDOの裏付け資産になる。90年代半ばごろから、証券化商品を担保とするCDOが発行されてきている。

(週刊東洋経済)