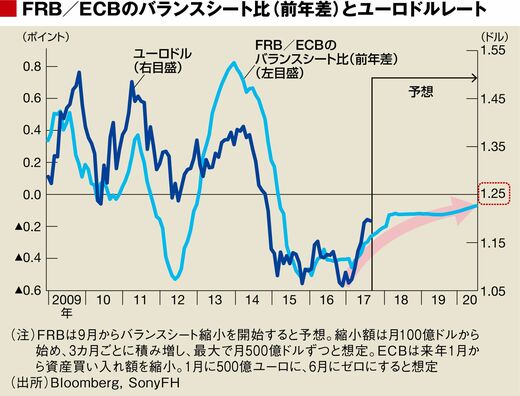

ここで参考になるのは、ソロスチャートである。世界的に著名な投資家、ジョージ・ソロス氏が考案、参考にしているとされる。中央銀行の資金供給量を比較したもので、一般的には「マネタリーベース比率」が用いられることが多いが、ここでは分かりやすく「バランスシート比率」を用いることにする。

FRBのバランスシートは、2013年当時、量的緩和によって拡大していたが、ECBのバランスシートは欧州債務危機が一服したところで返済され、縮小した。したがって、中央銀行の資金供給量で比較した場合には、FRBのほうが資金供給量は多く、ソロスチャートは右肩上がりとなっており、これと同時にユーロ高・ドル安が進行しているのが見て取れる。足下ではECBが「緩和からの出口」という金融政策の大きな転換点に差し掛かっていることが強く意識され、ユーロが一本調子で上昇している。

今は反動買い、ユーロドルはそろそろ頭打ちに

昨年の英国民投票が「Brexit(英国のEUからの離脱)」というサプライズの結果をもたらしたこともあり、今年は特に仏大統領選挙、独連邦議会選挙などの政治イベントが警戒され、ユーロは年初から軟調に推移。IMMポジションを見ても、投機筋は4月まではユーロを売り越していた。こうした一方向に偏った見通しが修正される時の相場のうねりは大きくなるため、しばらくユーロドルは上昇基調となりそうだ。

しかし、経済ファンダメンタルズ(経済成長率、物価、失業率など)は米国の方がユーロ圏より強く、その点で、ECBの金融政策、緩和からの出口戦略のペースがFRBに先行することはないだろう。9月19、20日に行われるFOMC(米連邦公開市場委員会)では、FRBは資産の縮小を決定する公算が大きい。したがって、金利差でみても、バランスシート較差の観点からも、一方的なユーロドルの上昇が続く可能性は低いとみている。