1/3 PAGES

2/3 PAGES

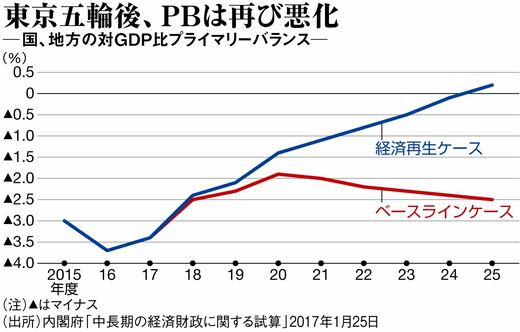

実際のところ、20年度までのPB黒字化は難しくなっている。内閣府の試算では、3%の名目成長率が実現して税収が大きく増える楽観的な推計でも、20年度になお8.3兆円、対GDP比で1.4%分もの赤字が残る。

さらに、この推計の前提となる19年10月の10%への消費税率引き上げ自体、実現は危うくなっている。BNPパリバ証券の河野龍太郎チーフエコノミストは「安倍首相は20年までの憲法改正を掲げているが、その実現には相当な政治的資源を使う。政治資源が限られていることを考えると、消費増税を実施しない確率は高まった」と見る。

景気循環から見ると、増税の是非を判断する18〜19年には世界や米国が後退局面入りする蓋然性が高い。時機としても消費増税はいかにも分が悪い。

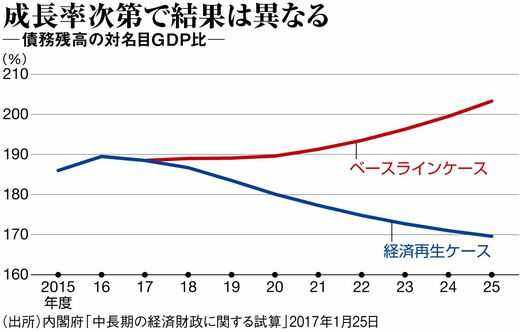

「債務残高の対名目GDP比」を使う意味

今回新たに加えられた、「債務残高の対名目GDP比」が安定的に減少していれば、確かに財政再建に向かっているといえる。年収1億円の人と500万円の人とでは、1000万円の借金の重みが違うように、その国の経済規模が債務以上に十分大きければ問題は生じにくい。

もし、名目成長率が名目金利を下回っていれば、PBを黒字化しないと、債務の増加に成長が追いつかず、財政再建は不可能だ。だが、仮にPBが赤字でも、成長率が名目金利を大きく上回っていれば、債務(分子)の増加以上に名目GDP(分母)が拡大していき、債務残高の対GDP比は引き下げられる。

3/3 PAGES