通常、大型の財政拡張策が効果を発揮するのは景気後退時である。翻って、現在の米国は完全雇用に近く、経済全体の需給ギャップはほぼ解消していると考えられる。こうした状況下で積極財政により有効需要を無用に創出すれば、インフレが起きやすい。

選挙期間中、トランプ氏は2018年2月に任期切れを迎えるFRB(米連邦準備理事会)のイエレン議長を再任しないと明言していた。イエレン議長には自身の任期中にインフレの芽を摘むため利上げを前倒しで行うインセンティブが働くかもしれず、結果的に拙速な引き締めが景気後退を引き起こす恐れもある。

そのFRBは12月のFOMC(米国連邦公開市場委員会)で1年ぶりの利上げを決めた。同時に公表したFF金利見通し(ドット・プロット)は上方修正され、2017年の利上げ回数の予想が「2回」から「3回」に変更された。複数のメンバーがトランプ政権による財政拡張の効果を勘案したためである。財政出動や減税策が実際に始動する2017年後半以降、「ドット・プロット」はさらに上方修正され、FRBは金融政策の正常化、つまり利上げを加速する可能性がある。インフレや財政悪化に対する懸念が高まれば、「悪い金利上昇」が起きる恐れがある。

一方、先般の議会選挙の結果、上下院ともトランプ氏が属する共和党が過半数を握っているが、その共和党にも財政拡張に慎重な議員は多い。議会との調整の過程で減税やインフラ投資が当初想定よりも小粒にとどまれば、FRBの利上げペースは加速せず、金利上昇圧力も限定されよう。

連邦債務問題が再燃するリスクがある

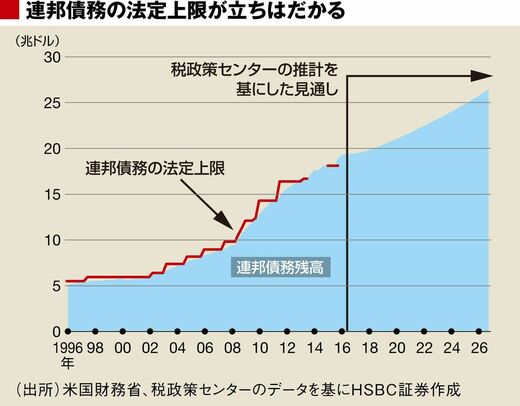

税政策センターの推計によれば、トランプ氏が提示している税制改革案を基にすると、2016-26年の10年間で税収は6.2兆ドル減少する。これに追加利払い費やマクロ経済面のフィードバック効果を考慮すると、財政赤字(連邦債務)は累計で7兆ドル以上も拡大することになる。

現在、米国の連邦債務は20兆ドル弱に上る。TPCの推計を基にすると、トランプ次期大統領の1期目の任期が終了する2020年に連邦債務は21.5兆ドルに達し、10年後の2026年には26.5兆ドルまで膨れ上がる見通しだ。連邦債務が増加基調をたどること自体も懸念材料だが、さらに問題になりそうなのが連邦債務の法定上限である。

現在、債務上限の適用は2017年3月15日まで停止されている。すなわち、トランプ氏は大統領に就任直後から連邦債務の上限問題に直面することになるわけだ。トランプ氏が債務問題を協議するうえで、議会と良好な関係を築けるかどうかは予断を許さない。