インフレ率上昇の効果は名目金利上昇で消滅する

まず、第一の問題を取り上げよう。期待インフレ率を高めるべきとの議論が誤りであることを、これまで指摘してきた。なぜなら、消費や投資などの決定に期待インフレ率は影響しないからである。

これは、本連載ですでに何度か述べたことなのだが、アベノミクスがよって立つ基盤が誤りであることを示すものなので、繰り返し述べたい。そして、なぜ消費や投資に影響しないのかを、言葉だけではなく、数式を用いて正確に示すこととしたい。

いま、期待インフレ率がπであるとしよう。現時点の価格をp0とすると、来期の価格は、p1=(1+π)p0だ。実質利子率をrとすると、名目金利は、i=r+πである。ここで、期待インフレ率が、π+⊿になったとする。来期の価格は、p1=(1+π+⊿)p0となり、名目金利は、i=r+π+△となる。

現時点で1円を貯蓄すると、来期に(1+i)円だけ支出できる。その実質値は、(1+i)/p1=(1+r+π+⊿)/(1+π+⊿)p0だ。

右辺は(1+r+π+⊿)(1-π-⊿)/p0と近似できる。これを展開し、高次の無限小であるπ、r、⊿の積を無視すれば、(1+r)/p0となる。

ここに⊿は含まれていない。つまり、インフレ期待が変化しても、1円の貯蓄で来期購入できる実質値は不変なのだ。

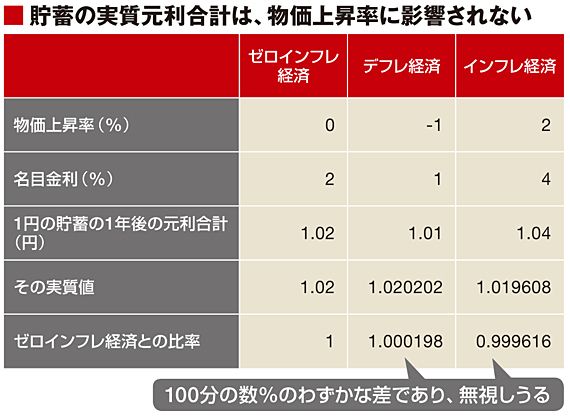

表には、それを数値例で示した。現時点で1円貯蓄した場合に1年後に購入できる実質値は、インフレ率が1%、2%であっても、1.02で変わりがない(100分の数%の差はあるが、無視しうるものだ)。

したがって、現在と将来の支出の配分は、実質金利のみで決まるのであって、期待インフレ率には影響されない。つまり、「デフレだから将来買う」「インフレになればいま買う」という議論は誤りなのだ。

投資についても、同じことが言える。投資の決定は、名目収益率を名目金利と比較することによって行われる。インフレ率が高まれば、将来売り上げの名目値は増加するので、名目収益率は高まる。しかし、他方で名目金利も上昇してしまうので、投資の決定には影響は及ばないのだ。

以上で述べた議論は、私が昔から何度も行ってきたものだ。しかし、「現実離れした机上の空論」と片づけられてきた。しかし、決して空論ではないことを、いま現実の経済が証明しつつあるのだ。長期金利の上昇は、期待インフレ率の上昇に応じて、前述の調整が現実に進んでいることの証拠なのである。

期待インフレ率が高まるのは、日銀がそのように宣言しているからである。それを信じる限り、名目金利の上昇は、経済の自然の調整メカニズムなのだ。

したがって、インフレターゲットをそのままにして名目金利を無理やりに抑えこもうとすれば、これまで述べた調整メカニズムを壊すことになり、経済を歪めることになる。