――iDeCoが直近の制度改正で「改悪された」と言われています。

まずiDeCoの基本的な仕組みですが、ざっくりいえば、個人が自分の老後のために資産形成をしたら税制優遇をつけるよ、というものです。

NISAと似ていますが、NISAは課税された所得で運用し、運用益は非課税。一方のiDeCoは、所得税・住民税が課税されないまま積み立て・運用できて、運用益も非課税。入り口がちょっと違い、どちらがよりお得かというと、所得税や住民税がかからない状態で運用に回せることから、一般にはiDeCoだと言われています。

ただし一度も課税されないというわけにはいかないので、iDeCoは受け取り時に精算課税ということで、退職金に準じた形で課税されます。

では、今騒がれている「改悪」とは何か。それは2024年12月に出された税制改正大綱で、受け取り時の課税のルールを一部変更する、という方針が示されたことです。改正案の全体としては、拠出限度額の引き上げなど「改善」の部分も大きかったのですが、ニュース的に「改悪」部分が注目される形となりました。

おいしい非課税枠「二重取り」が封じられる

――具体的にどのようなルール変更なのでしょうか。

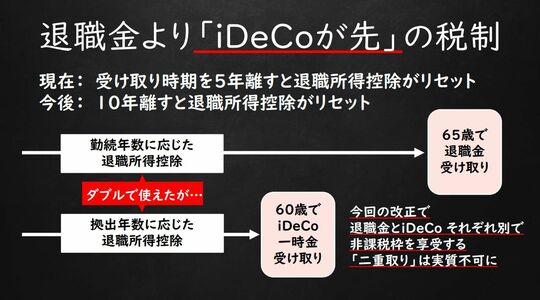

iDeCo以外にも企業年金や自営業者の方の小規模企業共済など、老後の資産形成で国が税制優遇を講じている制度はいくつもあります。これらの受け取り時の課税には退職所得控除(非課税枠)を適用することができますが、複数制度に加入していても使える枠は1つ(勤続年数や加入年数を基に算出し最大になるもの)、というのが大原則です。

ただ、iDeCoと退職金の受け取り時期をずらすことでこの非課税枠を「二重取り」できる非常においしいケースがありました。これが今回のルール変更で使えなくなる見通しです。

具体的に言うと、退職金よりiDeCoを5年以上前に受け取るケースでそれが可能でした。iDeCoは60~75歳の間の好きな時点で受け取れるので、例えば60歳でiDeCoを受け取り、65歳で退職金を受け取った場合、iDeCoにはiDeCoの積み立て年数に応じて算出する非課税枠を、退職金には別途、勤続年数に応じて算出する非課税枠を使える、という格好です。

ちなみに、退職金よりiDeCoを後に受け取るケースについては以前の制度改正の際に手当て済みで、「二重取り」は実質使えません。そこで今回、「iDeCoが先」のケースでも5年ではなく10年以上離さなければ、つまり退職金の受け取りが70歳以降にならなければ「二重取り」できない形に変更されるというわけです。これが「改悪だ」と言われています。

とはいえ、もともと退職税制は非常に優遇されているので、課税されても負担はそこまで大きくなりません。まず退職金は「分離課税」。毎年の年収とは別で計算するので、累進課税でものすごい税率をかけられることはありません。先ほどから触れている非課税枠もあります。さらに、実際に課税対象となるのは非課税枠をオーバーした額の2分の1で済みます。