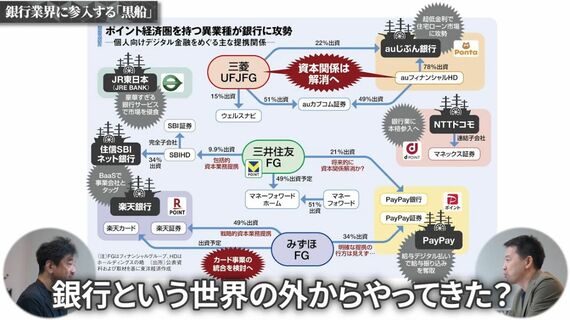

高井:次に楽天です。彼らもすでに金融でけっこうな存在感があります。銀行も持っていますし、証券もNISAが追い風になって口座数が増えています。しかもポイントといえば楽天。これは相当手ごわい?

田島:そうですね。やはり最大の強みは「経済圏」です。楽天のサービスを使えばどんどんポイントが貯まっていく。囲い込み戦略という点では秀でていると感じます。

高井:そして次がNTTドコモ。通信会社というのは、恐ろしいほどキャッシュ生成能力があるんですよね。

田島:今やみんなスマホを持っている時代なので。中には複数台持っている人もいて、そういう意味では非常に重要なインフラとして顧客を囲い込んでいるプレーヤーといえます。

高井:ドコモの場合は、証券会社(マネックス証券)が傘下にありますが、銀行は今のところ持っていないですね。

田島:はい。ただ、数カ月前に(ドコモの)トップが、銀行に参入するという意思表明をしています。自分たちでゼロからつくるのか、それともどこかのネット銀行を買収するのか、その場合相手先はどこになるかというあたりまで、金融業界では非常に注目が高まっています。

銀行にとって「最後の砦」を奪いに来る

高井:最後がPayPayです。これがいちばん新しい黒船ですね。

田島:とくに同社の強みは決済にあります。最近は「PayPay給与受取」なるものを打ち出していますが、これって銀行にとっては最後の砦ともいえる領域で、そこまで奪いに来るとなると非常に脅威だと思います。

高井:私も新入社員の時に作った銀行口座をいまだにメインで使っていますが、それってまさに給与振込口座として設定したからで、もはや変えるのが面倒だからです(笑)。

田島:そうですよね。給与口座ってなかなか変えないので、縛られる。

高井:ここは”突くべき穴”としてとても重要だと思いました。ただPayPayは、JR東、楽天、ドコモに比べると、まだ「銀行」と結び付けてイメージする人が少ないんじゃないかと思いますが。

田島:ほかのプレーヤーと違ってフルバンキング、つまり全部の金融サービスを持っておこうという戦略ではなく、あくまで決済を中心に考えている部分があるためだと思います。