1/3 PAGES

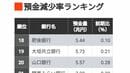

ふくおかフィナンシャルグループ(FFG)傘下のデジタルバンク「みんなの銀行」が正念場を迎えている。2024年3月期決算は93億円の最終赤字を計上し、開業からの累積損失は約260億円にのぼる。5月末の…

この記事は有料会員限定です

残り 2254文字

ふくおかフィナンシャルグループ(FFG)傘下のデジタルバンク「みんなの銀行」が正念場を迎えている。2024年3月期決算は93億円の最終赤字を計上し、開業からの累積損失は約260億円にのぼる。5月末の…

この記事は有料会員限定です

残り 2254文字

各タグのをクリックしフォローすると、関連する新着記事をメールで受け取ることができます

この記事はいかがでしたか?