1/3 PAGES

INDEX

固定金利型住宅ローンの需要が回復している(写真:編集部撮影)

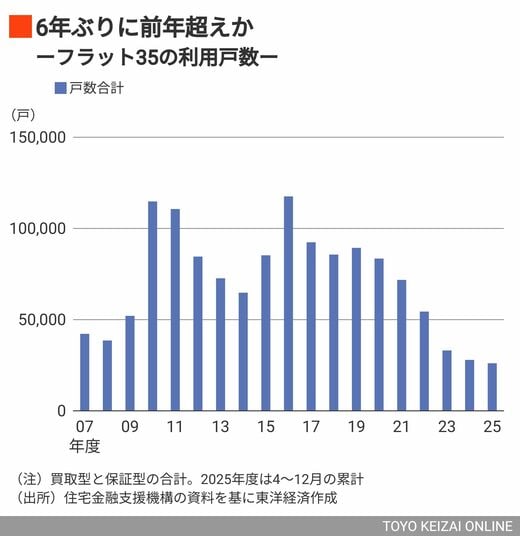

住宅金融支援機構の長期固定型住宅ローン「フラット35」が久方ぶりに脚光を浴びている。今年度の利用は2025年4~12月までで2.6万戸と、すでに昨年度並みに到達。前期超えとなれば6年ぶりだ。

金利の先高観を背景とする固定金利の需要増加が一因だが、銀行や機構の間で渦巻く「思惑」も無視できない。

手数料ビジネスへの転換

「固定金利ニーズと銀行の経営方針が一致したことが、フラット35の追い風になっている」。住信SBIネット銀行の寺田隆宏執行役員モーゲージプラットフォーム事業本部長はそう話す。

同行は25年4月、フラット35の拡販に注力する専門部署を立ち上げた。代理店向けにセミナーを開催したり、利用者に特典を付与するキャンペーンを展開したりしている。

25年度のフラット35の取扱件数は、前年度から倍増する見込みだ。数名を配属している専門部署の陣容も、26年度は相応の強化を図る予定だという。

人気の一因はフラット35の金利水準にある。返済期間21~35年で融資率9割以下の場合、3月の金利は2.25%(最頻値)。さらに世帯人数や住宅性能に応じて金利が優遇され、最大で1%台前半にまで下がる。優遇は当初5年間限定とはいえ、市中の変動金利と遜色ない水準で固定化できる点に惹かれる顧客も多いという。

顧客はもちろん、銀行にとってもフラット35は魅力に映る。「手数料ビジネスを展開できるメリットは大きい」(寺田氏)からだ。

この記事は有料会員限定です

残り 1455文字