(6)適用時期

飲食費の1万円基準の適用は、2024年4月1日以降に飲食等の行為があったものが対象です。これは法人の事業年度に関係なく、2024年4月1日以後の飲食費について適用されます。そのため事業年度が2024年4月1日をまたぐ法人の場合は、5000円基準を適用する飲食費と1万円基準を適用する飲食費の双方を管理する必要があります。

飲食費の正しい区分が「納税負担の軽減」につながる

(1)飲食費を区分し有利な選択を

1万円基準や50%損金算入を適用するのはあくまで法人の任意ですが、適用しなければ、資本金1億円以下の中小法人で800万円の定額控除限度額を採用するケースを除き、飲食費は損金不算入の取扱いになります。

そのため、1万円基準や50%損金算入の制度を正しく理解し、交際費等としての飲食費を正しく区分することが、自社の損金の範囲を増やし、納税負担を減らす有利な選択となるわけです。

(2)飲食費の範囲

交際費等のうち飲食費に関して有利な選択をするためにも、まずは対象となる飲食費の範囲を確認しておきましょう。

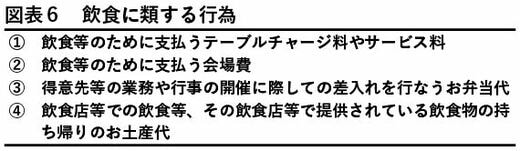

飲食費とは「飲食その他これに類する行為のために要する費用で、社内飲食費を除く」とされています。自社の従業員が得意先等を接待して飲食するための「飲食代」に加え、図表6の費用も飲食費に該当します。

ただし、社内の従業員やその家族だけのための飲食費は社内飲食費とされ、交際費における飲食費の範囲から除かれるため区分しなければなりません。また、次のような費用は交際費等ではあるものの飲食費に該当しないため、飲食費との区分が必要です。

・接待等を行なう飲食店等へ取引先等を送迎するための費用

・飲食物の詰合せを贈答するために要する費用

その他、会議の開催に伴い発生した飲食費であれば、1人あたり1万円を超えたとしても会議費に該当するので、「交際費等における飲食費」には含まれません。

(3)飲食費に関する帳簿書類等の記載と保存

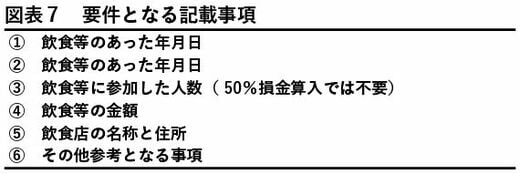

1万円基準や50%損金算入の適用を受ける飲食費については、図表7の事項を記載した書類を7年間保存しなければなりません。

記載する書類の様式は指定されていないため、領収書への記載や自社独自の様式を用意する方法などがありますが、社内での記載方法は統一しておきましょう。

50%損金算入では帳簿書類への記載が求められていますが、この帳簿書類には領収書や請求書が含まれており、飲食費の支払いについて1万円基準、50%損金算入のどちらの制度の対象とするかにかかわらず、図表7の記載事項を記録しておくとよいでしょう。

佐竹正浩税理士事務所代表。同志社大学経済学部卒業後、ITシステム会社、税理士法人勤務等を経て、2009年税理士登録。2014年に佐竹正浩税理士事務所開業。経営や相続税、消費税をテーマとするセミナー講師のほか、執筆等多数。予実管理、行動計画、経理業務改善、税務等の面から経営者を支援し、利益シミュレーションを得意とする。