1/5 PAGES

2/5 PAGES

このルールは、法人の経費の無駄使いを減らして財務体質を高めつつ公正な法人間競争を促すことを目的に、交際費の一部または全部を損金に算入しないという租税特別措置法に基づいて1954年に定められました。それ以降、内容を改正しつつ適用期限が繰り返し延長されて現在に至ります。

(2)損金になる交際費は限定的

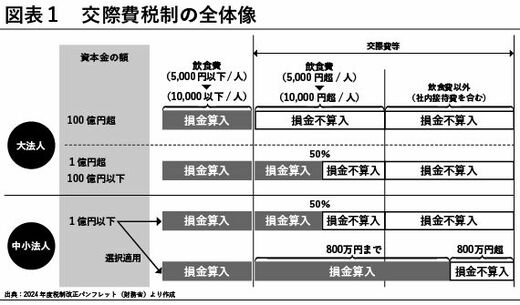

法人税の計算では、交際費は損金にならないというルールがあるものの、一定の要件を満たす場合に損金にすることが認められています。具体的には、次の3つに該当する場合に損金にすることができます(図表1)。

①1人あたり1万円以下の飲食費(以下、「1万円基準」)

②資本金が100億円以下の法人(※1)が支出する交際費等のうち飲食費の50%相当額以下の金額(以下、「50%損金算入」)

(※1)グループ通算制度の適用法人で通算グループ内に資本金が100億円超の通算法人がある場合を除く(以下、「資本金100億円以下の法人」)

③資本金が1億円以下の中小法人(※2)が支出する交際費のうち年800万円以下の金額

(※2)資本金が5億円以上の法人の100%子会社や、グループ通算制度の適用法人で通算グループ内に資本金が1億円超の通算法人がある場合を除く(以下、「資本金1億円以下の中小法人」)

②資本金が100億円以下の法人(※1)が支出する交際費等のうち飲食費の50%相当額以下の金額(以下、「50%損金算入」)

(※1)グループ通算制度の適用法人で通算グループ内に資本金が100億円超の通算法人がある場合を除く(以下、「資本金100億円以下の法人」)

③資本金が1億円以下の中小法人(※2)が支出する交際費のうち年800万円以下の金額

(※2)資本金が5億円以上の法人の100%子会社や、グループ通算制度の適用法人で通算グループ内に資本金が1億円超の通算法人がある場合を除く(以下、「資本金1億円以下の中小法人」)

(出所:『企業実務7月号』より)

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

交際費か否かを線引きする「3つの要件」

交際費の範囲と交際費に含まれないもの

(1)交際費の範囲

交際費の法人税の基本ルールを確認するうえで、まずは交際費の範囲を理解しましょう。

法人税においては、「交際費、接待費、機密費その他の費用で、得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答などに支出するもの」が交際費等とされています。

つまり、次の3つの要件に該当するかどうかによって交際費等かどうかを判定するわけです。

①支出の相手方:得意先や仕入先など事業に関係のある者であること(自社の従業員も含む)

②支出の目的:事業に関係のある者との親睦を図り、取引の円滑化を目的としていること

③支出する行為:接待、供応、慰安、贈答等の行為であること

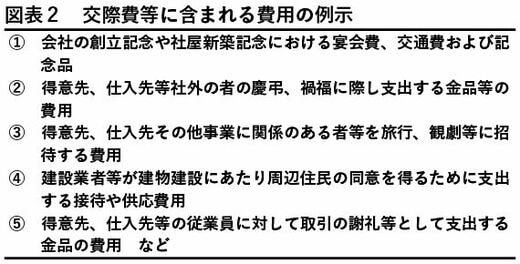

具体的には、取引先を招待して会食を行なった、得意先に対してお歳暮やお祝いの品を贈った、といった取引が挙げられますが、図表2に掲げる費用も税務上の交際費等に含まれます。

(出所:『企業実務7月号』より)

なお、勘定科目が交際費かどうかは関係なく、あくまでその取引の実態に基づいて判断しなければなりません。

3/5 PAGES

4/5 PAGES

5/5 PAGES