(2)交際費に含まれないもの

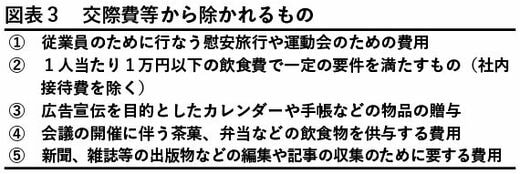

税務上の交際費等の3つの要件に該当する取引であっても、図表3のように交際費等に含めなくてよいとされる取引があります。

このなかで、1人あたり1万円以下の飲食費で一定の要件を満たすものは、交際費等に含めなくてよいと明記されています。

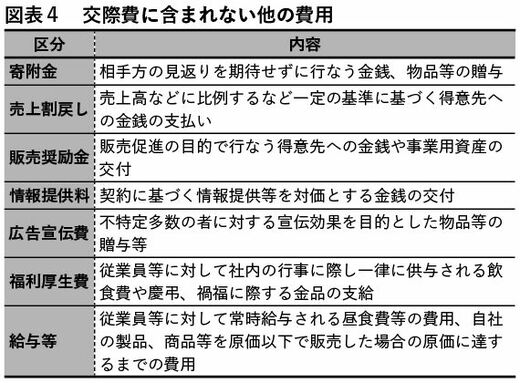

また、取引内容から交際費等に該当するか判断に迷いやすい取引もあります。図表4に掲げる内容の取引は、交際費等に該当しないため注意が必要です。

会社の規模によって、摘要される税制が異なる

(1)自社に適用される交際費の税制を確認する

1万円基準の対象となる飲食費が損金となる取扱いは、すべての規模の法人が適用できる税制になりますが、交際費等から除かれる飲食費を区分して経理処理を行なう前に、自社に適用される交際費の税制について確認しましょう。

自社だけでなく、親法人やグループ内の法人の資本金の額によって、適用される交際費の税制が決まり、交際費や飲食費の管理方法や法人税額への影響度が変わります。この場合の資本金の額は、その事業年度の期末時点の額で判定します。

(2)資本金1億円以下の中小法人は年間の交際費額により判断

資本金1億円以下の中小法人については、年間800万円の定額控除限度額の範囲内であれば、飲食費に限らず交際費等の全額を損金として扱う特例を選択することができます。この場合、交際費等のうち800万円を超えたところが損金不算入となります。

そのため、1万円基準の飲食費を含めた年間の交際費等が800万円に大きく満たない中小法人については、1万円基準の飲食費をあえて区分しないという選択をすることで、より効率的な経理方法を採用するという選択肢も考えられます。

一方で、年間の交際費等が800万円近く発生する、あるいは大きく超える場合は、交際費等から除かれる飲食費の区分を適切に行ないましょう。

年間800万円の定額控除限度額を採用できる法人であれば、自社の年間の交際費額によって飲食費の経理方法を決定するとよいでしょう。