m3.comの収益は主に、MR君などを通じて医薬品の営業活動を行う製薬企業からの利用料で成り立つ。この製薬企業向けのマーケティング支援を含むメディカルプラットフォーム事業は、高収益で知られる同社の成長の源となってきた。

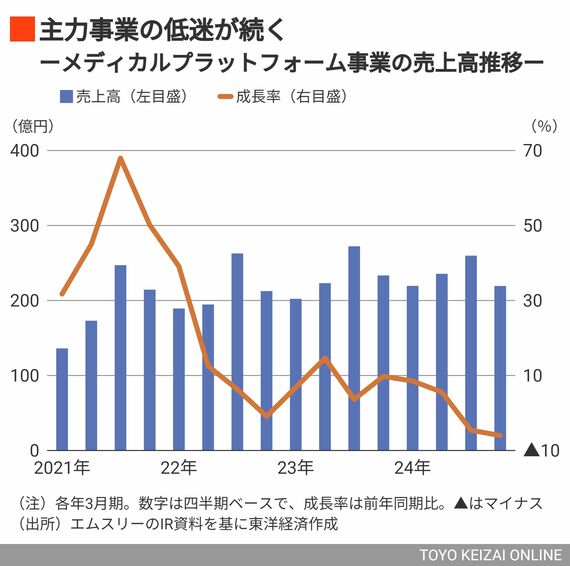

しかし、同事業の前期実績は、収益性の高い製薬企業向けマーケティング支援が低調だったことで、セグメント利益は6%減の386億円と計画未達に終わった。

屋台骨の失速は今に始まったことではない。コロナ禍が収束に向かうにつれ、製薬業界ではファイザーなどの外資系を中心に、大規模なリストラに踏み切る動きが相次いだ。顧客企業の予算圧縮の余波と、対面営業の復活によるWeb講演会などの需要減少が響いた。

会社側は製薬企業の本質的なDXが進み、同社の提供するサービスの需要は増していくとみて、2023年後半から売り上げが回復すると見込んでいた。だが、ふたを開けてみると回復どころか、前2024年3月期の下期は前年同期の売上高を下回った。

コロナ禍で進んだ顧客企業の“変化”

エムスリーは医師向け情報サイトを運営する後発組のケアネットやメドピアなどと比べても、今なお強固な会員基盤を持つ。

その一方で、「医薬品情報を提供するたびにかかる手数料とは別に、年間の基本料金も上乗せされるエムスリーは高い」(同業幹部)との声もあった。コロナ特需が一服し、製薬企業の財布のひもが一気に固くなる中、高額なエムスリーとの契約内容を見直す顧客は少なくなかったとみられる。

製薬企業の姿勢の変化も見逃せない。UBS証券の葭原友子アナリストは「コロナ禍を経て、国内でも希少疾患やがんなどの『スペシャリティー領域』での新薬開発やプロモーションを重視する傾向が強まっている。こうした構造的な変化にエムスリーのサービスが追いついていない可能性がある」と指摘する。

市場規模の大きい糖尿病などの生活習慣病向けの医薬品は、安価な後発薬との競争や薬価引き下げにさらされ、成長余地が乏しい。そうした中で、多くの製薬企業が希少疾患の領域に軸足を移している。患者数は限られる反面、相対的に高い収益性が見込めるからだ。

前出と別の同業幹部は「コロナ禍が明けて以降、マーケティング予算の中で、スペシャリティー領域を中心とした新薬にお金を集中させる動きが顕著になった」と明かす。