1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

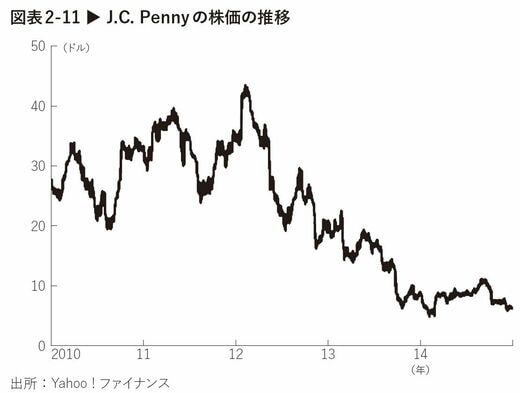

ビル・アックマンは失敗を認め、2013年8月に投資を引き揚げている。以下のグラフは、2010年以降のJ.C. Pennyの株価であるが、2014年には2010年の半分未満の株価になっており、いかに多くの価値が数年で失われてしまったかが理解できよう。

■J.C. Pennyの株価の推移

(出所:『米国の投資家が評価する「良い会社」の条件 クオリティ投資の思考法』より)

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

なお、J.C. Pennyは2020年5月に米連邦破産法11条(日本の民事再生法に相当)の適用を申請し、経営破綻した。現在は再建中であるが、店舗数は600~700ほどに縮小している。

このようにアクティビスト投資家がポジティブに働くか、ネガティブに働くかは、ケースバイケースであり、一概に答えを出すことはできない。しかし、アクティビスト投資家が、長期的な目線で企業価値の向上を目的としているかを判断するうえで、1つ基準となる考え方がある。

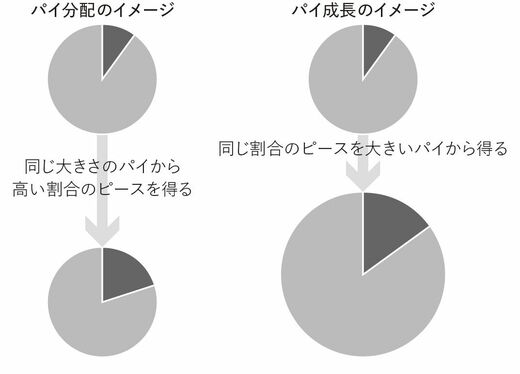

取り分を増やすのか? パイ自体を大きくするのか?

それは、アクティビスト投資家が「パイから自分への分配を増やそうとしているか?」それとも「パイそれ自体を大きくしようとしているか?」である。前者を「パイ分配」とし、後者を「パイ成長」とすると、そのイメージは以下の図のようになる。

■アクティビストの2つのイメージ

(出所:『米国の投資家が評価する「良い会社」の条件 クオリティ投資の思考法』より)

ここでいう「パイ」とは、会社が分配できるお金の全体額と考えていただきたい。

会社はパイの中から、どのくらいの割合を成長投資に回そうか、役員や従業員に回そうか、負債を返済しようか、株主に還元しようか、といった意思決定を行なう。すなわち、決まった大きさのパイからその分配を決定する。

5/5 PAGES