1/3 PAGES

2/3 PAGES

3/3 PAGES

要因の1つは、海外投資家からの資金が激減したことだ。米国では利上げを契機に上場株式のマーケットが崩れ、スタートアップへの投資判断も厳格になった。「(以前は赤字でも出資していたが)きちんと利益を生み出しているかが重視されるようになった」。

アジアや米国で上場・未上場株の両方に投資する香港のファンド、タイボーン・キャピタル・マネジメントの日本株投資責任者・持田昌幸氏はそう指摘する。そして「日本では2021年以前のカネ余り時期に高い評価額がついたスタートアップが多いうえ、ダウンラウンド(前回の増資からバリュエーション〈評価額〉を下げる調達)などが依然少なく、各国の上場株と比べても割高感がある」という。

海外勢ほど顕著ではないにしろ、同様の感覚で投資を手控えている日本のVCも少なくない。

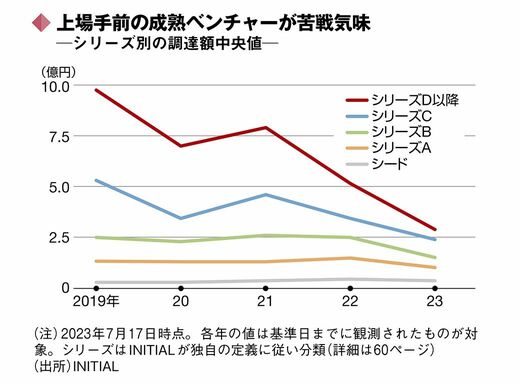

レイターステージ企業が苦戦

とくに影響を受けているのが、組織や事業が軌道に乗りIPOも視野に入ってくるレイターステージの企業による調達だ。シリーズ別の資金調達額の推移を見ると、ミドル・レイターステージに当たるシリーズC、D以降の落ち幅が大きい。最有力の上場先である東証グロース市場が冴えない中、投資家は十分なリターンを得る出口戦略を見いだしづらく、おいそれと投資に踏み切れない。

市況に左右されるだけに、“冬の時代”の終焉時期は未知だ。「IPO市場の回復をにらみ、今は費用削減やデット調達(金融機関からの借り入れ)でランウェイ(会社資金が尽きるまでの期間)を引き延ばしつつ、耐え忍ぶときといえる」。スタートアップ業界や個社のリサーチを行うSTARTUP DB(スタートアップデータベース)の高橋史弥アナリストは、そんな見方を提示する。