賃金システムは、人が生きていく中で必ず起こる「支出の膨張」と「収入の途絶」に対応することは難しい。この欠陥を補うための消費の平準化(consumption smoothing)には、こども未来戦略方針に書かれているように、「賦課対象者の広さを考慮した社会保険の賦課・徴収ルートの活用」、すなわち賃金比例、労使折半の協力の仕組を活用しようというのが、以前から考えている構想である(上編を参照)。

もちろん、こども未来戦略方針に書かれているように、「その賦課・徴収方法については、賦課上限のあり方や賦課対象、低所得者に対する配慮措置を含め、負担能力に応じた公平な負担とすることを検討」していくこと、公平さのために高齢期には賦課対象に資産を加える工夫などは極めて重要である。

政府不信の強い国における財源調達をどうするか

そうした今後の検討の多くをスキップすることができる消費税は、確かに「全世代型で子育て世帯を支える観点」からも望ましい。しかし、政府不信が他国よりも強いこの国では、先に論じたように「少子化の原因であり、かつ少子化緩和の便益を受ける既存の社会保険制度の活用」というように、財源調達のあり方を給付目的と密接なつながりをもって説明することができる財源調達方法に、まずは頼らざるをえない側面もある。

ただし、子ども・子育て支援の財源としての社会保険制度と税については、「第4回こども未来戦略会議」で次のように話している。

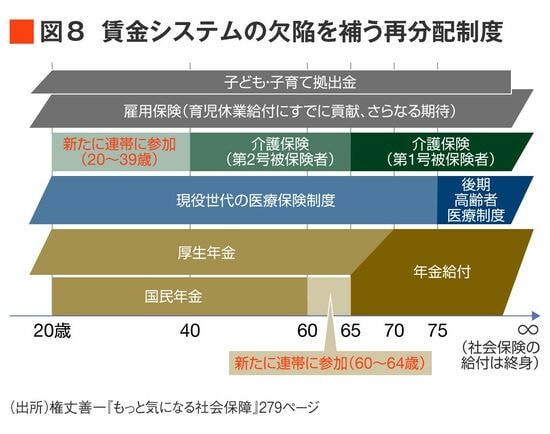

次の図が、賃金システムの欠陥を補う社会保険制度(再分配制度)の、日本における全体像である。

先述したように、介護保険制度と後期高齢者医療制度は、保険料の特別徴収制度をもっていて、この制度により、高齢者は年金給付から、介護保険料と後期高齢者医療制度の保険料を天引きされている。

長期間にわたる拠出で高齢期に集中する支出とかかわることによって消費の平準化を図り、医療、介護、年金保険という主に高齢期向けの社会保険の加入者が、みんなで連帯して子ども・子育てを支えるという制度を完成するためには、国民年金の被保険者が、現在20歳から59歳までであるところを、20歳から64歳までと拡張し、介護保険の第2号被保険者を20歳から64歳としたいところでもある。