現時点で得られている情報から日銀の優先度合いのスタンスをまとめると、「賃上げ>副作用>>>国債市場の機能度」というプライオリティの違いが感じられる。

特に主張が強かった田村氏、中村氏の「ポジション・トーク連発」の状況を勘案すると、これらの意見を集約するためにも、やはり新総裁の下で「点検・検証」が行われる可能性が高いだろう。

新総裁の下での「点検・検証」は引き締めと直結しない

とはいえ、それは金融緩和の技術的な修正の議論ではなく、より長期的な正常化を目指すものであり、修正の対象は「フォワードガイダンス」だと予想される。

「利下げバイアス」と「躊躇なき追加緩和」を示唆する現在のフォワードガイダンスはややバイアスが強く、強力すぎることは明らかである。アメリカではアベレージ・インフレ・ターゲット(AIT)によってインフレ高進局面で利上げが遅れてしまったという批判が多い。

国際的な潮流として強すぎるフォワードガイダンスに否定的な見方が広がる中、日銀が導入している「オーバーシュート型コミットメント」(コアCPIの実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続する)にも修正が入る可能性もあるだろう。

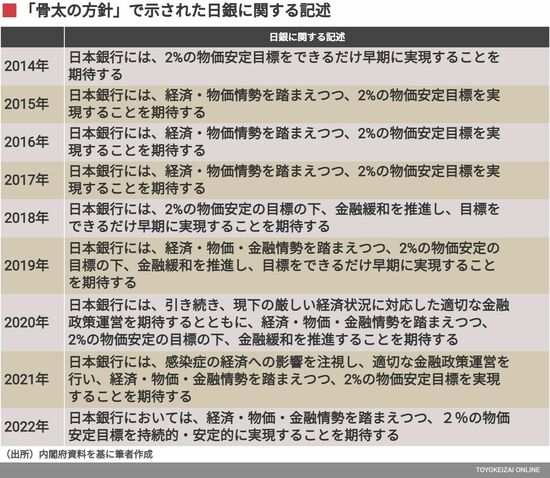

2013年1月に作成された「政府・日本銀行の共同声明」が変更される可能性は低いと考えられるが、すでに政府サイドでは日銀に求める政策スタンスは変化している。毎年の「骨太の方針」に示されている日銀に関する記述は徐々に変化している。

日銀は「点検・検証」によって「経済・物価・金融情勢」を踏まえるというスタンスを明確にするだろう。方向性としては「正常化」の第一歩になると言える。しかし、それが金融政策の早期引き締めにつながる理由にはならない。2023年はドル安円高に振れる可能性が高く、日銀が本格的な金融引き締めに踏み切るチャンスは少ないというのが現状だろう。