1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

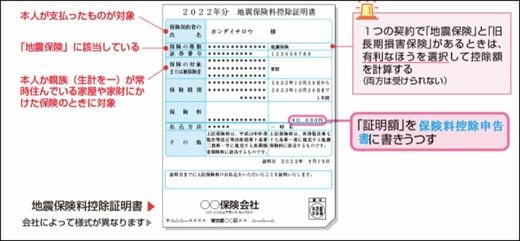

●まずはかけた保険の種類を確認しよう

自分のかけた保険が、「地震保険」「旧長期損害保険」のどちらに該当するかは、控除証明書に記載されています。

対象にできるのは、本人(あなた)が支払った保険だけです。また、あなたか、生計を一にする親族が常時住んでいる家屋や家財にかけたものでなければ、対象とすることはできません。たとえば、別荘や空き家状態の家などにかけた保険は対象とはなりません。

地震保険料控除証明書も、原本での提出が必要です。

(上図は『自分ですらすら書ける確定申告の書き方』をアレンジして使用)

iDeCo、子どもの公的年金保険料に注意

『自分ですらすらできる確定申告の書き方 令和5年3月15日締切分』(KADOKAWA)。書影をクリックするとAmazonのサイトにジャンプします

iDeCoをかけている人は、「小規模企業共済等掛金控除」を受けることができます。数ある所得控除のなかでも、掛けたお金を全額、所得から引けるため、節税策としてはかなり大きなものになります。必ず申請しましょう。

所得控除を受けるときは、掛金の証明書の原本を提出します。

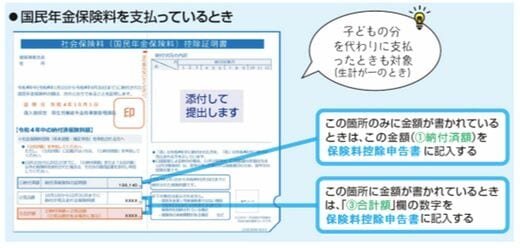

また、子どもの国民年金保険料を負担しているなど、家族の社会保険料を自分が負担しているときは、「社会保険料控除」を受けることができます。iDeCoと同様に、掛けたお金を全額、所得から引くことができる控除です。忘れずに申請しましょう。

この控除を受けるときは、控除証明書の原本を提出します。

(上図は『自分ですらすら書ける確定申告の書き方』p127図)

以上、地震・生命保険料控除、小規模企業共済等掛金控除、社会保険料控除の注意点などについて解説しました。年末調整に間に合わなかったとしても、確定申告があります。意外と簡単にできるので、チャレンジしてみるとよいでしょう。

(構成・前窪明子)