1/4 PAGES

2/4 PAGES

3/4 PAGES

●対象外? 支払った人と受取人に注意!

気をつけたいのは、自分が支払った保険しか対象にならないということです。また、保険金の受取人が、以下に該当する場合のみに、対象となります。

①生命保険と介護医療保険 → 保険金の受取人が本人、配偶者、親族

②年金保険 → 年金の受取人が本人または配偶者

たとえば子どもの個人年金保険を支払っているときは、年金の受取人が子ども(親族)であるため、対象外となってしまいます。

●記入ミス多発、対象になるのは12月までの保険料

会社からもらった「保険料控除申告書」へ書き込む金額は、12月時点までの1年間の支払い(予定)額になります。よくある間違いとして、9月末までの実際の払込額を書き込んでしまうケースが多いので、注意しましょう。

●会社には証明書の原本を提出しよう

会社には、控除証明書の原本を提出します。コピーは認められません。

また、「切取無効」と書かれた証明書は、切りはなさないように注意してください。控除証明書として使えなくなっています。

なお、旧生命保険料で9000円以下のものは、証明書の添付は不要とされています。

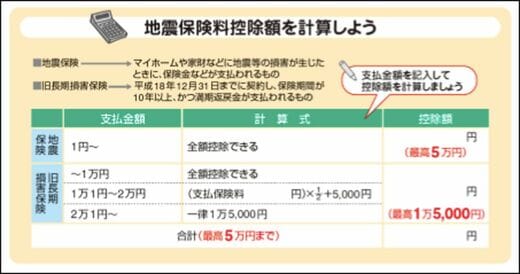

地震保険は5万円までの掛け金が全額控除

「地震保険料控除」は、地震保険や旧長期損害保険(下図参照)をかけている人が受けることのできる所得控除です。

●「旧長期損害保険」もあるときは注意しよう

控除額は下図のように計算し、控除の最高額は地震保険で5万円、旧長期損害保険で1万5000円となっています。

地震保険と旧長期損害保険があるときは、それぞれの控除額を合計して、最高で5万円まで控除できます。

1つの保険契約が両方に該当するときは、どちらか有利なほうの区分を選んで控除額を計算します。

(出所:『自分ですらすら書ける確定申告の書き方』P131より)

4/4 PAGES