1/4 PAGES

2/4 PAGES

ここまで読めば、所得控除や税額控除をもれなく申告することが、一番の節税のポイントだとおわかりいただけると思います。

なお、住宅ローン控除は一定の手続きで2年目以降は確定申告をしなくても年末調整での控除が可能になります。

生命保険料控除を申請する人が知っておきたいこと

前置きが長くなりましたが、ここからは、生命保険、個人年金保険、介護医療保険をかけている人の「生命保険料控除」、地震保険や旧長期損害保険をかけている人の「地震保険料控除」について説明していきましょう。

●生命保険の「新」「旧」ってなんだ?

年末調整にあたって、会社から配布された「保険料控除申告書」には、「新・旧」の区分欄が設けられています。

これっていったい何の意味が?

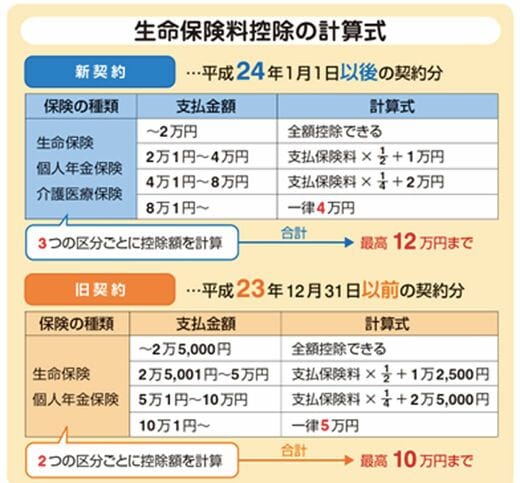

もちろん理由があります。保険契約が平成24年以降のものを「新契約」、平成23年以前のものを「旧契約」といい、契約時期によって控除額の計算方法が異なるためです(下図参照)。控除の最高額も、新契約の場合は12万円、旧契約の場合は10万円、新・旧契約両方あるときは12万円となっています。

(出所:『自分ですらすら書ける確定申告の書き方』p128より)

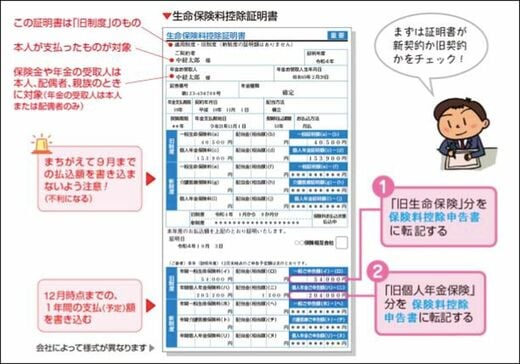

「新」「旧」の確認方法は、実はカンタンです。保険会社から送られてきた保険料控除証明書を見ると、「新・旧」の区別が書いてあります。

下図は保険料控除証明書の一例ですが、左上のほうに「旧制度」のものであることが記載されています。まず、新旧の区分を確認しましょう。

(出所:『自分ですらすら書ける確定申告の書き方』p130より)

3/4 PAGES

4/4 PAGES