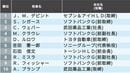

日東電工(化学、東京、1918年、7.32%)

トプコン(精機、東京、1932年、5.99%)

オリンパス(精機、東京、1919年、8.08%)

ニコン(精機、東京、1917年、6.98%)

リコー(電機、東京、1936年、8.06%)

京セラ(電機、京都、1959年、9.27%)

太陽誘電(電機、東京、1950年、7.16%)

セブン&アイ・H. (商業、東京、1958年、11.09%)

富士機械製造(機械、愛知、1959年、6.60%)

NOK (輸送、東京、1941年、6.72%)

ミネベア(電機、東京、1951年、6.43%)

*1 地名は生地、年は設立年、%は50年間実質成長率を示す

*2 高成長、高収益の定義や企業分類の詳細については『企業成長の仕込み方』を参照

ここに登場するケース群には特徴が2つある。まず、旧主業が光学系の事業だったケースが4つ、全体の3分の1以上ある。

この点は高収益のケースも同じで、光学系の技術は潰しが利くことがわかる。逆に潰しの利かない技術から出発した企業には、ここで議論する戦略が高嶺の花と映る可能性は否定できない。

次に、新主業がエレクトロニクスに絡むケースが10もある。そのうち6ケースは、旧主業が電子どころか電気にも絡んでいない。

凄まじい勢いで伸びたエレクトロニクスに努めて擦り寄ることで成長を実現したものと思われる。そこに成長戦略の要諦を読み取ることができる。

11ケースのうち6ケースは戦前に設立された企業のケースで、4ケースは分析対象期間に入ってから上場したベンチャー系のケースとなっている。

生地が圧倒的に東京に集中しているのは、レンズ技術を海軍から継承したニコンの周囲に光学村が形成されたからと思われる。

国内深耕戦略の勘所

主業を深耕して成長と利益を両立させることは意外と難しい。半世紀ものあいだ同じ事業に留まっていては利益率が下がる一方となり、低収益を免れない。それは中編記事で見たとおりである。

もちろん当事者は変化を求めるが、同じ事業のなかで製品ラインを拡幅するだけでは有効な対策とならないのである。

どうすればよいのであろうか。ここで提供するキーワードは「シフト」である。転地までは行かなくとも、売り物か売り先の一方を大胆にシフトさせることで事業の変容を図ればゲームが変わり、積み増す競争圧力をリセットできる。

シフトが事業の境界を越えれば新興、シフトが事業の境界の内側に留まれば深耕となることを考えれば、両戦略のあいだに本質的な違いはないと見てもよい。

ここに該当する12社の顔ぶれは以下の通りである。