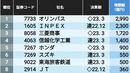

1/4 PAGES

2/4 PAGES

3/4 PAGES

一方、日本では、1990年の株式バブル崩壊後30年経った今でも、預金比率は高いままだ。投資調査のコストが日米でそこまで異なるとも思えない。デフレがその理由に挙げられることもあるが、インフレが進行している2022年8月時点でも、銀行預金は前年同月比で3.2%増と拡大を続けている。

しかも、足元では大口預金の増加が目立つ。コロナ発生後、預金口座数の伸びは平均で1.3%程度に留まっているのに対し、1億円以上の残高がある口座の数は30%程度伸びている(図3)。2022年3月末時点の1億円以上の口座数は11.5万口座だが、複数の口座に分散している預金者も多いため(むしろそのほうが多いだろう)、これを上回る数の富裕層が、1億円以上もの資金をほとんど利益を生まない銀行預金に遊ばせている可能性がある。

株に投資しなかったことの逸失利益は大きい

仮に2000年時点で、預金の5割を株式に投資し、以降預金の増加額の半分を世界の株式に投資していた場合、日本の家計の富はどの程度増えていただろうか。リーマンショック時など、当然悪い時期もあったものの、2021年時点の個人の富は現実よりも28%も高かった可能性がある(世界株式インデックスのリターンを前提にしている)。仮にそうしたとしてもアメリカ人の富に追いつかないのは、所得格差と不動産価格など資産価格の上昇率の違いと思われる。

こうした富の格差はどんな影響をもたらすのか。1ドル=140円で計算した場合、アメリカの1%の富裕層の富のおよそ40%で、日本の家計が保有するすべての富を買えることになる。円安が進めばさらに日本の資産は割安になる。

4/4 PAGES