1/4 PAGES

2/4 PAGES

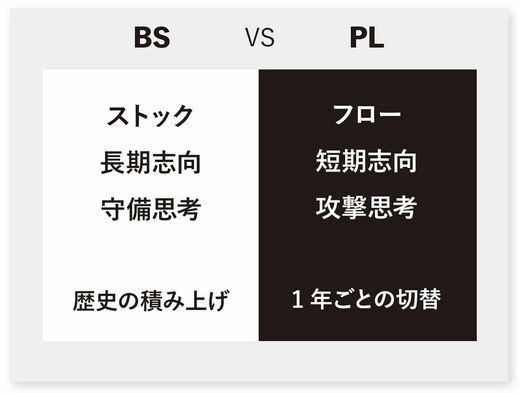

まずは、BSのことを正しく知るところから始めましょう。PLとBSでは、下の図のような違いがあります。

出典:『生き残る会社をつくる 「守り」の経営』より

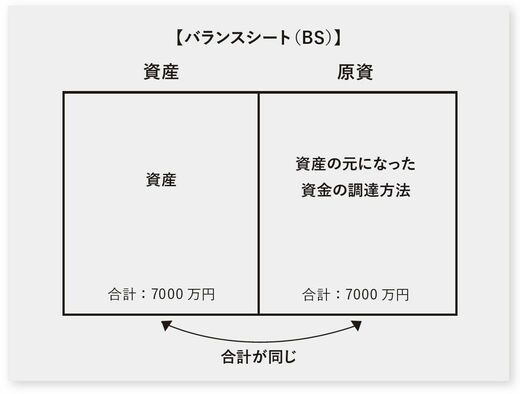

BSは「資産の目録」とも言えます。自社がどんな資産を持っていて、その資産の元になった資金の出所が明確にされています。

下の図のように、左側に資産、右側に資産の元になった資金の調達方法(原資)が表されていて、左側の資産と右側の調達元の合計が同じになるようになっています。左と右の合計が同じになってバランスが取れるようになるのでバランスシート(BS)と呼ばれます。

出典:『生き残る会社をつくる 「守り」の経営』より

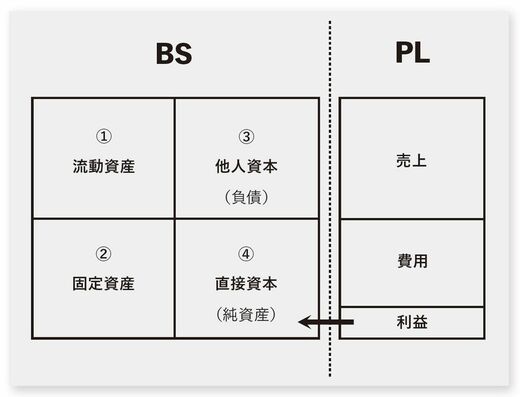

BSで最初に着目すべき4つの領域

PLとのつながりは、次の図のようにPLで最終的に会社に残った税引き後の最終利益が利益剰余金として④の直接資本の中に入ってきます。

出典:『生き残る会社をつくる 「守り」の経営』より

BSで最初に着目すべきなのはこの図の4つの領域です。

① 流動資産

② 固定資産

③ 他人資本(負債)

④ 直接資本(純資産)

② 固定資産

③ 他人資本(負債)

④ 直接資本(純資産)

これらの4つの領域で自社のBSの優劣がわかります。会社としての「地力」がわかるとも言っていいでしょう。

3/4 PAGES

4/4 PAGES