1/2 PAGES

2/2 PAGES

不採算店の閉鎖を進めたことで売り上げは大きく縮小した。店舗数も3346店(2006年12月末時点。後日売却した小僧寿しは除く)から3001店舗(2014年6月末)に減少している。

巨額ののれんが足かせ

上場廃止から8年、すかいらーくの再上場はたびたび取りざたされてきた。収益は堅調に回復したが、再上場のネックになったのが、MBOの際に生じた巨額ののれんと有利子負債だ。

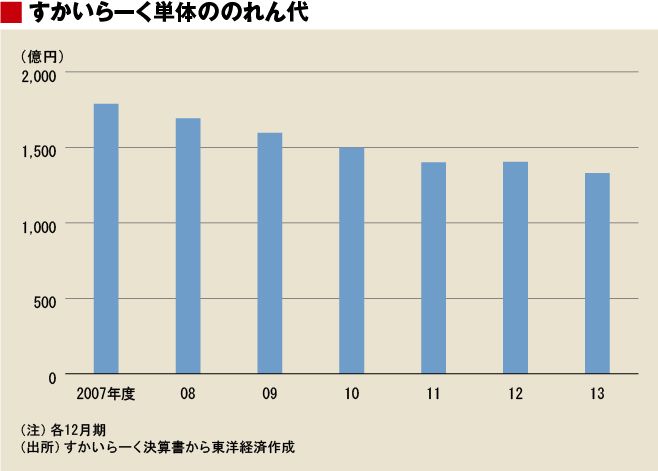

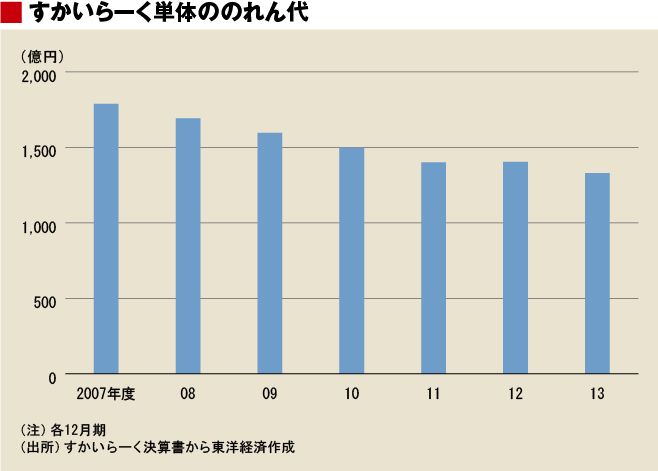

のれんは買収金額と純資産の差額で計算される。MBO当時、すかいらーくの純資産は900億円程度。MBOの総額は2700億円だったので、1800億円程度ののれんが生じている。買収資金の大半を借り入れで賄ったため、2007年12月期末の有利子負債は2000億円に達した(単体ベース)。

キャッシュフローには影響しないものの、毎期75億円ののれん償却が販管費に計上され、営業利益以下を押し下げていた。さらに、のれんは貸借対照表(バランスシート)の資産側に計上されており、毎期減少していく。当期利益の積み上げと、負債の圧縮が進まなければ、のれんの減少しだいで債務超過に陥る可能性もあった。

谷社長は昨年7月のインタビューでIFRSへの移行を示唆していた(撮影:山内信也)

こうした財務上の問題に対して、すかいらーくの谷真社長は昨年7月に「国際会計基準になれば(のれん償却が不要になるため)考え方も変わっていく」と、東洋経済の取材に答えている。日本会計基準を国際会計基準に変える“力技”で懸案を払拭したわけだ。

ファンド傘下で経営再建にメドをつけたすかいらーく。国内市場が縮小する中で、新たな成長戦略を打ち出せるのか。これからが正念場だ。

{kind=link}