(外部配信先では図を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

ただし、4月には、対前月比(季節調整値)も0.8%と高い値だった。

だから、上で述べた「反動」だけでは説明できない面もある。

これは、消費者物価の構造がこれまでとは変わったことからも推察される。

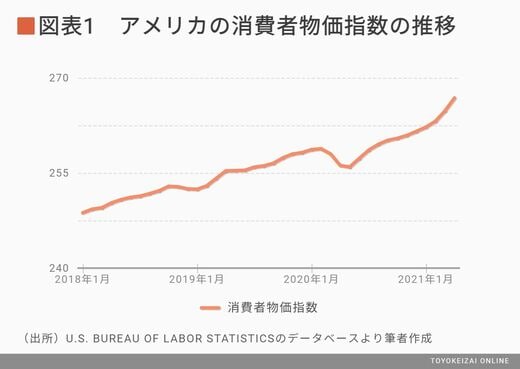

コロナ以前、アメリカの消費者物価の対前年比は、2%前後で推移していた。

そして、サービス価格の上昇率が高く、財価格の上昇率が低かった。

ところが、4月には、サービス価格上昇率が前年比2.5%であったのに対して、財価格が4.5%上昇したのだ。

このように、コロナ前とは逆のパターンになった。

財価格の上昇率が高いのは、需要が急激に増加しているからだ。

その1つの要因は、アメリカの景気回復が予想を超えて急速に進んでいることだ。

4月の前年同月比が、ガソリン49%増、中古車価格21%増、レンタカー料金80%増であることなどが示すように、人々の移動は、明らかに増えている。

なお、国際商品市場では、白金など幅広い資源で、価格が上昇傾向にある。

財政支出は行きすぎか?

最近の物価上昇が一過性だとするFRBの説明は、大規模な財政支出や金融緩和政策を擁護するために行われているのだろう。

イエレン財務長官も5月2日、バイデン政権の経済計画では、需要の押し上げは10年間に分散されるため、インフレ圧力をもたらすことはないとの見通しを明らかにした。

ただし、需要急増の要因として、経済回復だけでなく、財政支出の行きすぎもあるとする意見が多い。

サマーズ元財務長官は4月30日、バイデン政権の経済計画はアメリカ経済を過熱させる恐れがあると語った。

アメリカでは、ワクチン普及が進んで、経済活動が正常化しつつある。だから、財政プログラムの見直しがなされてもよいだろう。

金利動向は、物価上昇率と深い関わりがある。

アメリカ10年国債の利回りは、2019年には、1.5%から2.0%程度の間で変動していた。しかし、2020年3月から急速に低下し、2020年7月には0.6%程度になった。これは、FRBが国債の無制限購入を決定したからだ。

ところが、長期金利は10月頃から上昇に転じ、とくに2021年に入ってからは急速な上昇が続いた。

その結果、2021年3月末には1.6%程度と、ほぼコロナ以前の水準に戻った。4月以降は大きな変化はなく推移している。