1/3 PAGES

2/3 PAGES

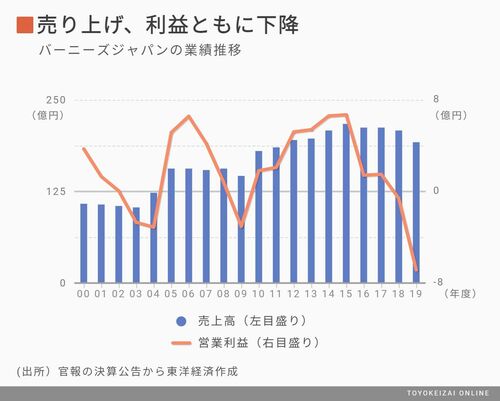

決算公告をみると、セブンが完全子会社化した直後の2015年度は売上高217億円、営業利益6.7億円といずれも過去最高を更新。だが、2016年度以降は右肩下がり。2018年度以降は2期連続で営業赤字に陥っており、コロナ禍で2020年度はさらに業績が悪化する可能性が高そうだ。

不振の背景には、衣料品を取り巻く消費環境の変化の影響がある。高級セレクトショップのバーニーズが強みとする高価格帯のフォーマルな紳士服や婦人服は、職場の装いやトレンドのカジュアル化のあおりをもろに受け、需要の減少が著しい。さらにアパレル業界関係者は「4~5年程前からネット通販でブランド商品の並行輸入品を安く買う消費者が増え、セレクト業態では高価格帯の買い付け商品の売れ行きが落ちた」とも漏らす。

若い顧客の開拓も進まず

公式ホームページによると、バーニーズジャパンでは商品の約7割が欧米を中心とした海外からの輸入品だ。買い付けが主体のため、SPA(製造小売り)型のアパレルや、オリジナル商品の比率が高いセレクト業態と比べて粗利益率は低く、売れ行きが計画を下回った際も機動的に商品構成見直しなどの調整をしづらい。販売不振から不良在庫が膨らみ、収益の立て直しに時間がかかりがちだ。また、都市部の路面店中心に展開しているため、高額な賃料負担も重荷だろう。

一方、セブン傘下となってからの問題もあるようだ。セレクトショップを展開するアパレルの幹部は「最近のバーニーズはプロモーションに新鮮味が乏しく、セブングループ内での優先順位が低いせいか、投資も不十分。認知度が低い20~30代の若い顧客に刺さるような商品構成の刷新もできていない」と指摘する。

3/3 PAGES