1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

さきほどの保険料支払総額は更新型が何百万円になるかわからないことに比べれば、抑えられていると感じる人もいるでしょう。もし、もう一歩踏み込んだ保険のかけ方はないのかと考えた場合、次のような契約も一考に値します。

今回お伝えした生命保険のかけ方は「子育てが終わるまで」と割り切ることが必要です。子どもが成人あるいは大学卒業までなど、親としての責任を果たしたといえる期間まで保険に加入するのです。

見直しで押さえたいメリット・デメリット

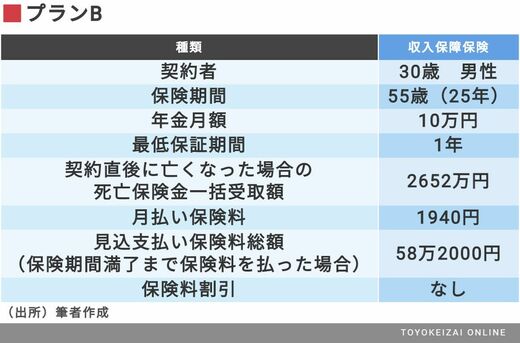

メリットは2つ。1つは毎月の保険料が3390円から1940円へと4割カットできること。2つ目は、保険料総額が142万円から58万円へと6割カットできることです。

一方でデメリットは、契約直後の保険金一括受取額が3525万円から2652万円へと25%減っている点です。

この見直しの注意点は、月払い保険料と保険料総額が減少する代わりに、一括受け取りの保険金が減ってしまうことです。対応策は3つあります。

(1)保険料が減っているので、保険金が減るのはやむなしと割り切る

(2)プランAを55歳まで継続し、55歳で解約する(この場合、保険料総額は101万円となり、当初より41万円支払いを減らすことができます)

(3)プランBの年金月額を15万円に増やす(この場合、月払い保険料は2835円、保険料総額は85万円となり、契約直後の保険金一括受取額は3978万円となります)

(2)プランAを55歳まで継続し、55歳で解約する(この場合、保険料総額は101万円となり、当初より41万円支払いを減らすことができます)

(3)プランBの年金月額を15万円に増やす(この場合、月払い保険料は2835円、保険料総額は85万円となり、契約直後の保険金一括受取額は3978万円となります)

筆者のオススメは(3)に修正することです。ほかの留意点としては、本稿の保険見直しは煙草を吸わない場合や健康状態の良好な人の割引を適用していないため、割引適用の可能なプランを選択すれば、保険料はより少なくすることも可能です。

5/5 PAGES