仮に夫が働き、妻が家を守るという生活スタイルが主流であったとすると、夫の死亡に伴う経済的な打撃は計りしれません。夫の死亡に伴い、給与が途絶えます。妻を夫と同待遇で採用する会社はなかったでしょうから、夫の死亡時に生命保険があるか否かで、遺族の生活は天と地ほどの差が出ます。

かつての日本で生命保険が必要とされたのは(1)働き盛りで亡くなる人が多かった、(2)妻が働く場がなく、収入を得ることが困難であった、からだと考えることができます。

では、今の日本はどうでしょう。働き盛りで亡くなる人は、昭和の時代よりも格段に減少しています。女性の社会進出も進み、働く人、働く能力を持った人が多くいます。

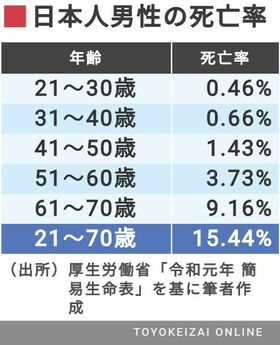

表は、令和元年の簡易生命表を基に、日本人男性の20歳から70歳までの10歳ごとの死亡率、21歳から70歳までの累積の死亡率をまとめたものです。

10年間あるいは50年間の死亡率ですから、各年齢に計算しなおすならば、10で除す、あるいは50で除す必要があります。昭和50年のように、70歳までに亡くなる人が40%程度であったと考えれば、最近の15%という数字は半減しているとみることができます。

このような状況にもかかわらず、商品を組成する保険会社も、保険を販売する金融機関も、具体的な死亡率などは明示せずに保険を提案することを続けています。例えば、がんの罹患率が年代ごとに明示するよう指導されているのとは異なり、死亡リスクは契約者向けには開示されていないのです。

若くして亡くなる可能性が低い現代において、効果的に生命保険や共済に加入するにはどうすればいいのでしょうか。

ファミリー世帯が節約しつつ保険をかける方法

筆者が相談を依頼される世帯で最も多いのは、子育て中の人たちです。子育て世帯は主に、(1)子育て資金、(2)マイホーム資金、(3)老後資金、の「人生3大資金」をどうやって確保するかということに頭を悩ませています。

そのような場合に活用できそうな、保険の無駄を省く生命保険のかけ方を1つ紹介します。名付けて「収入保障保険の契約期間短縮による支払総額の圧縮術」。単に収入保障保険を定年まででなく、子育て終了までの契約にするという考え方です。