生命保険は予定利率という保険の利率低下の影響もあり、ひと昔前まで更新型が主流で、10年あるいは15年ごとに保険料が上がっていく契約が多くありました。保険料の上昇を見えづらくするために、解約返戻金と値上がりの保険料を相殺させていく方法がとられていました。

ちなみに、いまだにありますので、気になる方はご自身の契約を丹念に確認してください。

その後、「四角い保険を三角にする」といううたい文句で一世を風靡したのが、収入保障保険です。収入保障保険の売り方の1つは、更新型の保険料が上がることを説明し、総支払額を比較させるものです。

この売り方には、2つの憂慮すべき点があります。

(1)更新型の保険料が上昇するのは保障額(保険金額)を一定額以上に維持した場合であり、保障額を下げて更新することで、保険料を下げることは可能でした。

(2)四角い更新型保険と三角の収入保障保険はタイプが異なるため、保険料の多少のみで比較をすることはできません。

4輪自動車と2輪自動車を燃費だけで同列に比較するようなもので、純粋な比較とはならないのです。軽いバイクの燃費がいいのは当たり前、重い自動車の燃費が比較上悪く見えるのは致し方ないのです。

収入保障保険の契約期間を短くする

今は、日系の生命保険会社が更新型の販売を続けており、それ以外の損保系、カタカナ系、外資系の生命保険会社、保険ショップでは収入保障保険を提案することが多いように感じます。

単純に収入保障保険をかけていればいいのか、気になる人もいるでしょう。少し乱暴な考え方ですが、収入保障保険にとりあえず加入するというのも1つの考えです。

しかし、保険料を減らして家に残るお金を増やしたい、つまり貯蓄を増やしたいと考えるならば、収入保障保険の契約期間を短くするというやり方があります。Webサイトで保険料の試算ができる収入保障保険を例に考えます。

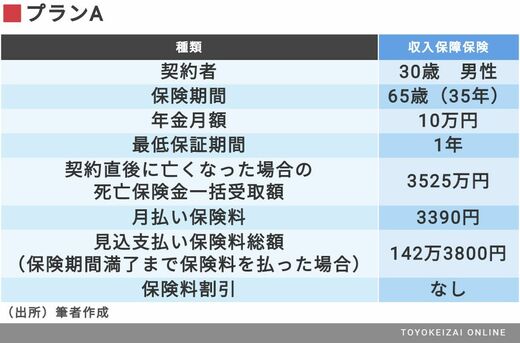

30歳の男性が65歳(定年退職時)まで収入保障保険を月額10万円(死亡時、高度障害状態になった場合に65歳まで毎月10万円を保険会社から受け取る設定)とした場合、保険契約の満了まで保険料を支払い続けると142万円となります。