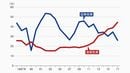

だが最近の日本銀行関係者の発言や関連報道を踏まえると、2%インフレ実現の必要性に関する議論などよりも、筆者には抽象的にみえる「金融緩和の副作用」に目を配る言及が増えているように思われる。2019年の消費増税によって緊縮財政に再び転換する道筋が整いつつある中で、日本銀行の金融緩和徹底に対する意思が揺らいでおり、総需要安定化政策が徹底されないとの疑念がある。これらが2018年初に一時進んだ円高をもたらし、また日本株のパフォーマンスを抑制する一因になっているとも言えそうだ。

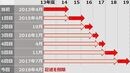

さらに、5月末にイタリア新政権が誕生する過程で、欧州債券市場が大荒れになった。イタリア発の債務危機発生が意識され、同国の長期金利は1%台から3%前後まで大きく上昇している。表面上、コンテ新政権が掲げる拡張的な財政政策が、長期金利上昇をもたらした。

イタリア発の混乱が欧州経済に及ぼすネガティブインパクトについて、弊社(アライアンス・バーンスタイン)の欧州の同僚は若干警戒しているものの、一方では「2012年時のように欧州経済全体を停滞させるのは確率が低いリスクシナリオ」と位置づけている。ただ、拡張的な財政政策をめぐり、今後想定されるイタリア政府と他のEU諸国との対立が、短期的にせよ株式市場の上値を抑える新たな要因になる場面は今後ありうるかもしれない。

公的債務の大きい日本とイタリアはどう違うのか

ところで、今回のイタリアの長期金利上昇のような混乱が起きた際、日本の経済メディアなどでは「イタリアよりも公的債務の規模が大きい日本でも、同様の危機が起こりうる」という警鐘が散見された。だがイタリア金利の上昇は、同国がユーロ離脱に向かう場合に、同国の国債価値が大きく目減りすることへの警戒から起きている。2012年頃までの欧州債務危機と構図は同じである。

つまり、公的債務の規模が大きいこと自体が金利上昇をもたらしたということよりも、通貨制度ユーロという不合理を抱えた制度が保たれるのかという懸念が、同国の長期金利上昇をもたらした側面が大きい。そう考えれば、独立した金融財政政策を持つ日本では、ユーロ圏で起きるような金利上昇や債務危機が起きる可能性は極めて低いと考えられる。

むしろ、日本銀行が国債購入を続けていることもあるが、日本国債の需給環境は逼迫している。先に述べた日本経済の現状を踏まえれば、追加国債発行による財政政策が有力なオプションとして検討される余地すらあるとも言える。いずれにせよ、イタリアの金融市場の混乱を受けて、これを日本に当てはめて同一視する見解は、かなり一面的な見方であると筆者は考えている。