もう1つは、緩和の副作用についての考え方だ。大幅緩和の長期化による金融仲介への影響は「金融の行き過ぎという面と、逆に金融仲介機能が低下するという両面のリスクがある」「金融システムレポートで示している通りであり、必要に応じて対応していかなければならない」と回答。副作用には配慮している。4月19日発表の新しい金融システムレポートは、引続き重要なメッセージだ。

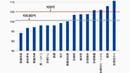

日銀短観・3月調査では、業況判断DIの大企業製造業がプラス24(12月調査はプラス26)と2年ぶりに鈍化し、先行きもプラス20と悪化見通し。回答基準日が3月12日(約7割回答)で、1~3月期はIT需要のペース鈍化、年明け以降の円高進行と原材料高が背景にある。それでも2000年代半ばに匹敵する高水準を維持した。素材業種の化学、鉄鋼の悪化に対し加工業種のはん用機械、生産用機械はしっかり。世界経済の回復のもと、息の長い緩やかな景気拡大局面の継続を示唆している。

「生産の減速」と「円高」が不安材料

ただし内外環境を確認すると、先行きに2つの不安がある。まずは米ISM製造業景況指数で新規受注の動きだ。水準自体は50超えを維持も、昨年12月をピークに3カ月連続で落ちている。足元はトランプ政権の鉄鋼・アルミ製品に対する関税導入の悪影響だ。一方の中国PMI製造業指数・新規受注は昨年9月をピークに鈍化も、2月の弱さから3月は持ち直した。

両者は日本の輸出数量と2~3カ月のタイムラグはあるが相関が高く、4~6月期の輸出は伸び悩む可能性が高いだろう。もう1つは、日本の2月鉱工業生産統計で、出荷が不安定になる状況下で在庫が4カ月ぶりに増加した。在庫循環図では、昨年10~12月期で45度線に近づいている。積み増しから積み上がり局面への移行期間は、緩やかな増産基調は続こうが、その勢いは徐々に弱まっていく方向となるだろう。

他方、3月短観で2018年度の大企業製造業の想定為替レートは1ドル=109.66円と前回12月調査の2017年度の1ドル=110.18円から50銭程度の円高修正にとどまった。足元が107円台と想定よりも円高水準で推移しており、現状程度の為替レートが続くと、今後も業況悪化と事業計画の下振れが見込まれる。そもそも、2018年度の大企業・製造業の売上高が前年比プラス1.4%に対して、経常利益が同マイナス3.2%(2017年度は同プラス19.7%)と弱く、増収減益の見通しだ。国内企業は、既に人手不足や原材料高によるコスト増に苦戦しており、今後は円高が長期化するかがカギを握るだろう。