1/4 PAGES

2/4 PAGES

3/4 PAGES

南條和希さん(35歳)樹里さん(34歳)夫婦の家計

会社員 共働き

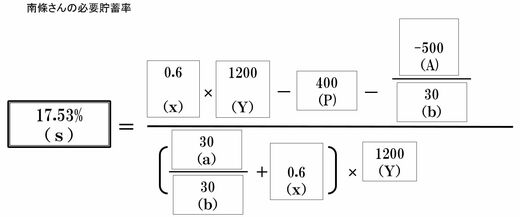

家計の今後の平均手取り年収(Y)1200万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します。和希さんの今後の平均手取り年収600万円、樹里さん600万円を合算した金額です)

老後生活比率(x)0.6倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。南條さん夫妻は、すでに住宅を購入し、現在住宅ローンの返済をしていますので、返済完了後の老後生活比率は現役時代の60%とします)

年金額(P)400万円(夫婦で厚生年金と基礎年金を受給できる見込みです)

現在資産額(A)-500万円(現在の2人の貯金額の合計は300万円でした。子供の教育費として多めに800万円をマイナスして計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)30年(65歳まで働くことを予定しているので30年とします)

会社員 共働き

家計の今後の平均手取り年収(Y)1200万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します。和希さんの今後の平均手取り年収600万円、樹里さん600万円を合算した金額です)

老後生活比率(x)0.6倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。南條さん夫妻は、すでに住宅を購入し、現在住宅ローンの返済をしていますので、返済完了後の老後生活比率は現役時代の60%とします)

年金額(P)400万円(夫婦で厚生年金と基礎年金を受給できる見込みです)

現在資産額(A)-500万円(現在の2人の貯金額の合計は300万円でした。子供の教育費として多めに800万円をマイナスして計算)

老後年数(b)30年(65歳から95歳まで生きると想定した年数)

現役年数(a)30年(65歳まで働くことを予定しているので30年とします)

返済をしながら老後「現役時代の6割水準」で暮らすには?

早速計算してみましょう。毎年の手取り年収のうち、どれだけを貯めるべきかを割り出す「必要貯蓄率」は以下になります。

「ブラックボックス」を開けてみると、南條さんご夫婦は、貯蓄額が2人合わせて300万円という少なさでした。しかし、2人とも厚生年金と基礎年金を受給できます。そのため、手取り年収に占める必要貯蓄率は17.53%、年間では210万4164円、毎月の必要貯蓄額は17万5347円となりました。一見大変そうですが、たとえば夏冬2度のボーナスで2人が30万円ずつ出し合えばそれだけで120万円になります。

実際、現在の2人の手取り年収は、計算上は今後も考えて各々600万円×2=1200万円として計算しましたが、現状は780万円です。しかし、ここから210万円を貯蓄するのは決して難しい金額ではありません。まさにこれが共働きの強みですが、現状の手取り年収からすれば、ややしんどい額です。貯蓄習慣がついていない2人にとっては、高いハードルです。

4/4 PAGES