1/4 PAGES

2/4 PAGES

3/4 PAGES

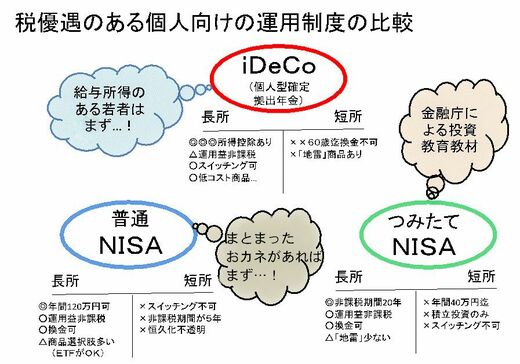

ついでに言うと、確定拠出年金の運用対象商品ラインナップの中で運用管理手数料が年間0.3%以上かかるものは選んではいけない「地雷」である。外国株式(先進国の株式が中心のもの)のインデックスファンドが適切な運用対象である場合が多い。

運用管理手数料が高い商品を選んではいけない

つみたてNISAは、こうした「地雷」を金融庁があらかじめ除去していることと、積立投資でゆっくり投資していくので、「失敗しにくい投資の体験」をするのに向いた仕組みである。また、いざおカネが必要だというときには解約できるので、iDeCoよりも精神的に気楽な面がある。

一方、すでに投資できるまとまったおカネがある場合には、通常のNISAは、つみたてNISAの年間40万円よりもかなり大きな年間120万円の非課税投資枠があるので、まずはこちらから利用するのがいいだろう。投資対象は、ETF(上場型投資信託)で手数料の低廉な物をお勧めする。各制度の特徴と長所・短所について、図にまとめてみたので、参考にされたい。

次ページが続きます:

【さて競馬コーナー。週末はジャパンカップ!】

4/4 PAGES