小城:私がインタビューをしたときにも、そういうコメントが聞かれました。公的機関の支援で一度再生したけれど、喉元を過ぎると、また元に戻っているではないか、と。特に公的機関は比較的短期間で市場に戻そうとするので、病根を完全には消しきれていない可能性があります。

冨山:駄目なサイクルが基本構造になっていて、先祖返りしやすい。持続性を考えると、組織設計やガバナンス設計の中に、つねに共同体外からの圧力や刺激、KYパワーが実効性をもって働くような仕組みをつくらないと。本来、株式会社はそうなっているのですけどね。

実は、戦前の日本企業は株主資本主義だった。株式の持ち合いが始まったのは1970年代以降。その前は金融機関の片持ちで、資本の論理で行動しなくてはならない銀行という外部のディシプリンが効いていた。

それが1970年代に入り、日本の会社が内部留保を持ち、メインバンクに頼らずとも時価発行増資ができるようになり、事業会社間で持ち合いを始めた。1970年代から1980年代にかけて、ガバナンスが空白になる当時はそれでうまくいったのですが、1990年代に思い切り壁にぶつかった。

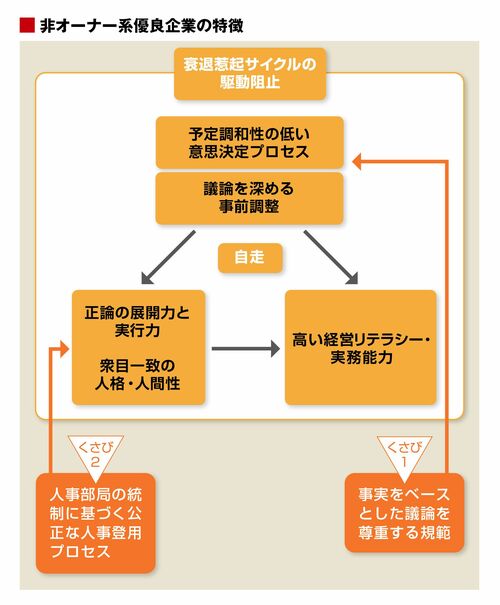

サイクルを適正化する2つの楔

小城:本の中では業績が好調な比較対象事例の調査も行ったのですが、破綻した企業と一見よく似ているのには驚きました。破綻企業の特徴を示したメモを見せると、「うちも、まずいかもしれない」といったコメントが数多く寄せられたのです。

ただ、詳細に調べてみると決定的な差異が2つ見つかりました。サイクルが回ってしまいそうなところに、2つの楔(くさび)が入って駆動を阻止しているのです。

1つ目は、事実ベースに議論を尊重するディシプリンを経営陣が尊重していること。2つ目は、人事部門が牽制機能を発揮して一本釣りを認めず公正な人事登用を実現していることです。

結果として予定調和性が下がってPDCAが回り、事前調整をするときも議論を深めてAとBのプロ・コンを尖らせて報告してくる。正論が言えて実行できる人が偉くなる。結果としてリテラシーが高い経営陣がそろっている。したがって、環境変化への対応に遅れがなく、沈んでいくライバルを横目に業績を伸ばし続けてきた。