増える取引所在庫の弊害

ここでは、最も新しい類の供給抑制要因として、LME指定倉庫在庫の大幅増による影響を挙げておきたい。取引所取引の利点の一つは、現物の換金性の高さとその反対に位置付けられる現物取得が即時かつ容易にできることだ。しかし、リーマンショックの換金需要で取引所在庫が急増した。この在庫は非鉄トレーダー達に思わぬ形で利益をもたらしたのである。

なぜか。低利で調達した資金で現物を買い、割高な先物を売って資金運用するというシンプルな取引で大きな利益を得ることができたのだ。この「Cash & Carry取引」が大量に行われた影響で、取引所在庫が大きく積み上がり、物理的に引き出しが困難な状況となっている。また、LMEルールでは指定倉庫会社に対し、最低出庫数量を義務付けているだけで購入者が希望する時期や出庫量は担保されておらず、出庫待ちの状態が長期間続き問題となっている。

中にはLMEで現物購入しても、在庫引き出しまでに12カ月から18カ月に及ぶロケーションがあるなど物流を阻害しているとの指摘もある。2013年2月現在のLMEアルミ在庫は約513万トン、亜鉛約119万トン、銅約39万トン、ニッケル約15万トンとなっており、取引所が適切な対応をしなければ、現物が欲しい時に手当てができないことから供給抑制要因となっており、価格形成を歪めることになるだろう。

重みが増す上海期貨取引所(SFE)

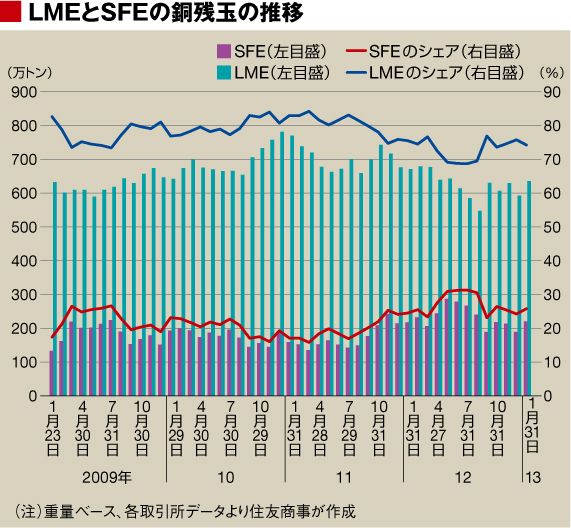

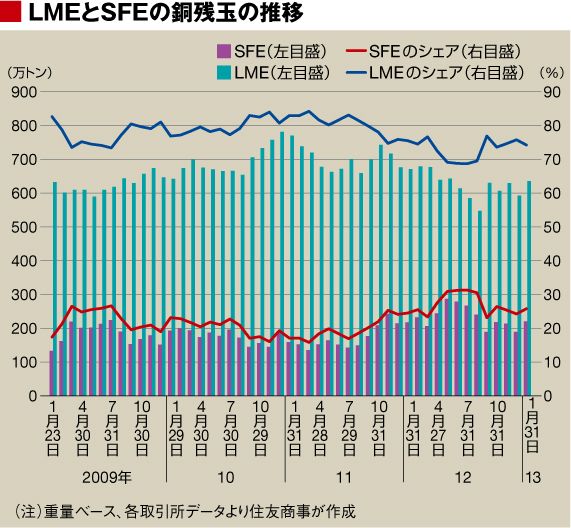

ここで非鉄金属市場の重要なファクターとなっている中国の上海期貨取引所(以下、SFE)の動向を見てみよう。SFEの設立当初、上場された銅先物取引は閑散としていたが2003年以降中国の発展とともに、価格高騰にあわせて出来高、残玉は増加してきた。

それでも、価格決定機能を提供する社会インフラというよりも1日100万枚(重量換算で500万トン)以上の圧倒的な出来高がありながら、残玉(オープンインタレスト)の変動は乏しい取引所という印象しか持てなかった。だが今に至り、やや見方を変えることにした。

昨年、LME銅先物の残玉は、リーマンショック時の水準を割り込む22万ロット弱まで減少し話題になった。銅の消費は中国を中心に世界的には増加しているのはすでに述べた通りだ。ヘッジ機会は当然増すので、LME残玉は増加しても不思議ではないのだが、極限まで減少した異常事態である。

{kind=link}